23 / 61

23 / 61

22

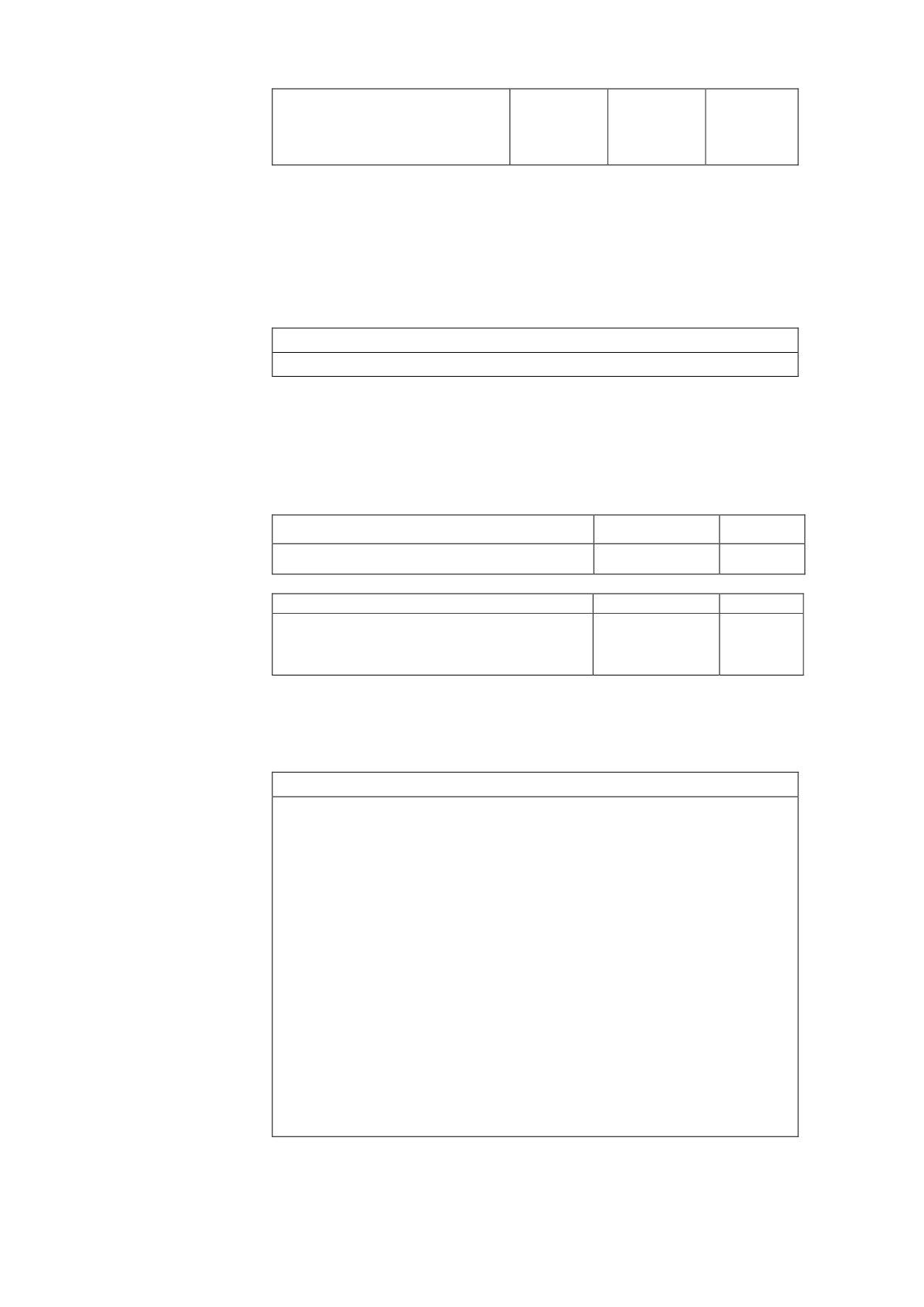

Importe trabajos distintos de los

de auditoría/ Importe total

facturado por la firma de auditoría

(en %)

28,16

0

23,58

C.1.38

Indique si el informe de auditoría de las cuentas anuales del ejercicio anterior presenta

reservas o salvedades. En su caso, indique las razones dadas por el presidente del

comité de auditoría para explicar el contenido y alcance de dichas reservas o

salvedades.

Sí No X

Explicación de las razones

C.1.39

Indique el número de ejercicios que la firma actual de auditoría lleva de forma

ininterrumpida realizando la auditoría de las cuentas anuales de la sociedad y/o su

grupo. Asimismo, indique el porcentaje que representa el número de ejercicios

auditados por la actual firma de auditoría sobre el número total de ejercicios en los que

las cuentas anuales han sido auditadas:

Sociedad

Grupo

Número de ejercicios ininterrumpidos

13

13

Sociedad

Grupo

Nº de ejercicios auditados por la firma actual de

auditoría / Nº de ejercicios que la sociedad ha

sido auditada (en %)

72,2

72,2

C.1.40

Indique y, en su caso detalle, si existe un procedimiento para que los consejeros puedan

contar con asesoramiento externo:

Sí X No

Detalle el procedimiento

El procedimiento está previsto en el artículo 34.6 del Reglamento del Consejo. Con el

fin de auxiliar a los consejeros en el ejercicio de sus funciones, el Consejo, a solicitud

de los consejeros, podrá contratar, con cargo a la Sociedad, el asesoramiento de

expertos legales, contables, financieros u otros.

El encargo ha de versar necesariamente sobre problemas concretos de cierta

relevancia y complejidad que se presenten en el desempeño del cargo.

La solicitud de contratar debe ser formulada al Presidente y puede ser denegada por

el Consejo de Administración si acredita:

a)

que no es precisa para el cabal desempeño de las funciones encomendadas a

los consejeros;

b)

que su coste no es razonable, a la vista de la importancia del problema y de

los activos e ingresos de la Sociedad;

c)

que la asistencia técnica que se recaba puede ser dispensada adecuadamente

por expertos y técnicos de la Sociedad;

d)

que desde el punto de vista de la confidencialidad pueda suponer un riesgo la

información que deba facilitarse al experto.

C.1.41

Indique y, en su caso detalle, si existe un procedimiento para que los consejeros puedan

contar con la información necesaria para preparar las reuniones de los órganos de

administración con tiempo suficiente: