22 / 61

22 / 61

21

En este sentido, de conformidad con lo establecido en la Ley de Auditoría de Cuentas

aprobada por Real Decreto Legislativo de fecha 1/2011 de 1 de julio y su Reglamento

de desarrollo, aprobado por Real Decreto 1517/2011 de 31 de octubre, así como en el

texto refundido de la ley de Sociedades de Capital, aprobado por Real Decreto

Legislativo 1/2010 de 2 de julio, la Comisión de Auditoría y Control establece las

oportunas relaciones con el auditor externo para recibir información sobre cuestiones

que puedan poner en riesgo su independencia.

A tal efecto:

a)

La Sociedad recibe anualmente de los auditores externos la confirmación escrita

de su independencia frente a las entidades vinculadas a éste, directa o

indirectamente, así como la información de los servicios adicionales de cualquier

clase prestados a estas entidades por los citados auditores de cuentas, o por las

personas o entidades vinculados a éstos, de acuerdo con lo dispuesto en la

legislación sobre auditoría de cuentas.

b)

La Sociedad deberá comunicar como hecho relevante a la CNMV el cambio de

auditor, acompañando, en su caso, a esa comunicación una declaración sobre la

eventual existencia de desacuerdos con el auditor saliente y, si hubieran existido,

de su contenido.

c)

La Sociedad ha establecido las medidas adecuadas para asegurar que la Sociedad

y el auditor respetan las normas vigentes sobre prestación de servicios distintos a

los de auditoría, los límites a la concentración de negocio del auditor y, en general,

las demás normas establecidas para asegurar la independencia de los auditores.

d)

La Comisión de Auditoría y Control tiene la competencia para examinar las

circunstancias que hubieren motivado la renuncia del auditor externo, en el caso

de que ésta llegara a producirse.

La Comisión de Auditoría y Control tiene la obligación de emitir cada año un informe en

el que se exprese una opinión sobre la independencia de los auditores, incluyendo una

manifestación sobre su prestación de servicios adicionales de cualquier clase

(disposición adicional decimoctava de la Ley 24/1988 del Mercado de Valores).

En la memoria de las cuentas anuales y en este informe de gobierno corporativo se

aporta información sobre los servicios de auditoría de cuentas y otros servicios

prestados por el auditor externo en el ejercicio.

C.1.36

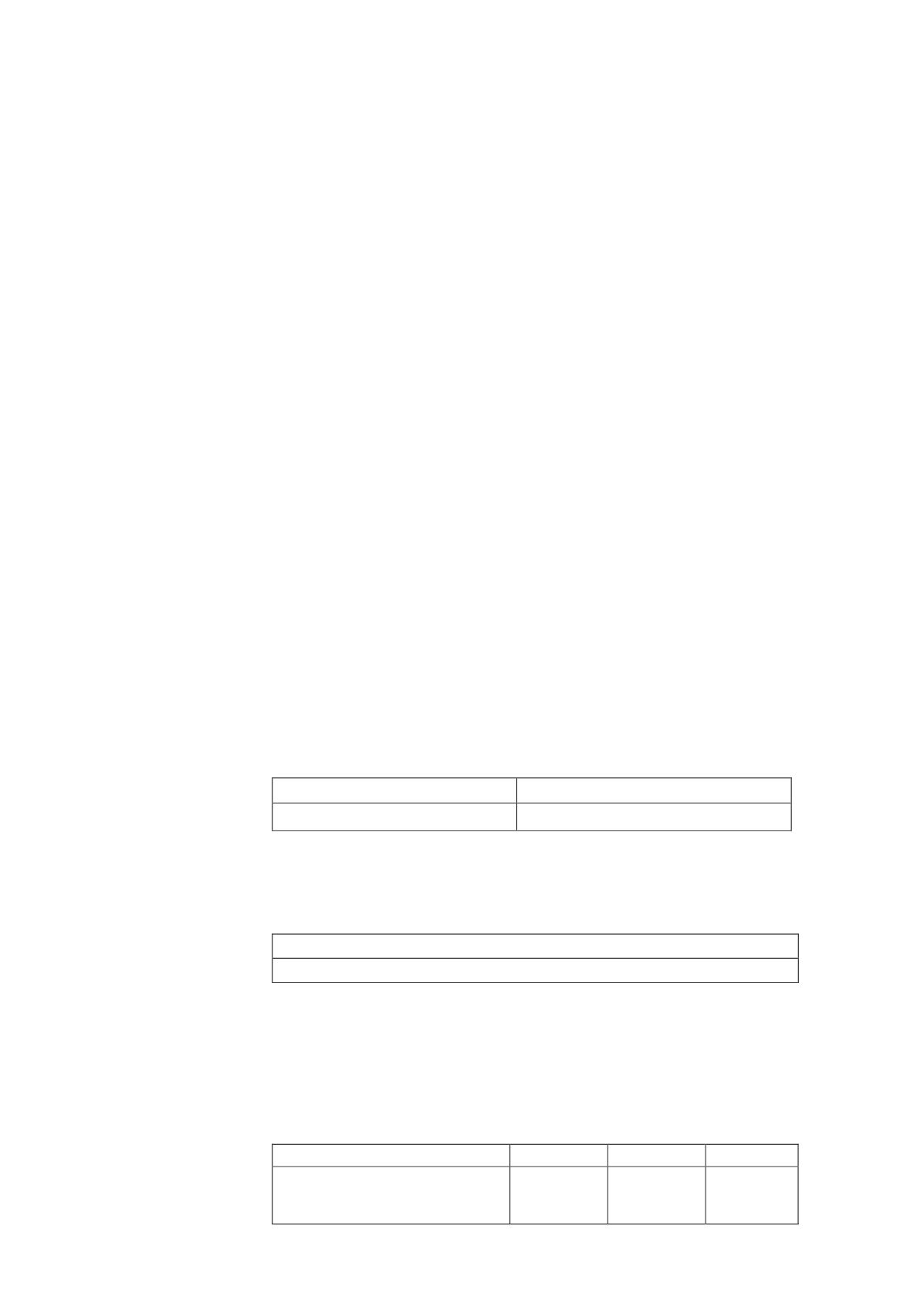

Indique si durante el ejercicio la Sociedad ha cambiado de auditor externo. En su caso

identifique al auditor entrante y saliente:

Sí No X

Auditor saliente

Auditor entrante

En el caso de que hubieran existido desacuerdos con el auditor saliente, explique el

contenido de los mismos:

Sí No X

Explicación de los desacuerdos

C.1.37

Indique si la firma de auditoría realiza otros trabajos para la sociedad y/o su grupo

distintos de los de auditoría y en ese caso declare el importe de los honorarios

recibidos por dichos trabajos y el porcentaje que supone sobre los honorarios

facturados a la sociedad y/o su grupo:

Sí X No

Sociedad

Grupo

Total

Importe de otros trabajos distintos

de los de auditoría (miles de

euros)

83

0

83