21 / 68

21 / 68

21

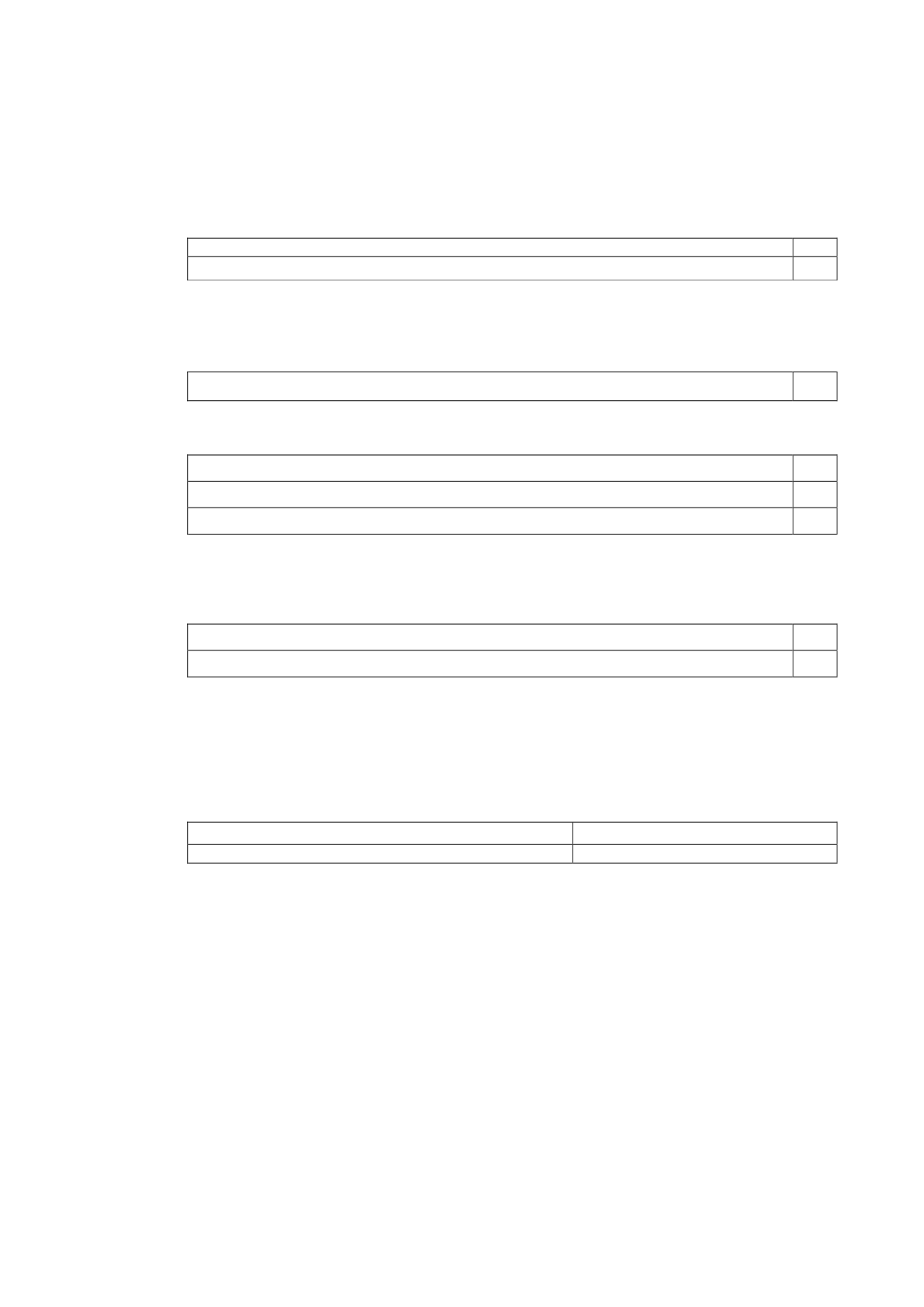

C.1.29 Indique el número de reuniones que ha mantenido el consejo de Administración durante el ejercicio.

Asimismo señale, en su caso, las veces que se ha reunido el consejo sin la asistencia de su presidente. En

el cómputo se considerarán asistencias las representaciones realizadas con instrucciones específicas.

Número de reuniones del consejo

9

Número de reuniones del consejo sin la asistencia del presidente

0

Si el presidente es consejero ejecutivo, indíquese el número de reuniones realizadas, sin asistencia ni

representación de ningún consejero ejecutivo y bajo la presidencia del consejero coordinador

Número de reuniones

0

Indique el número de reuniones que han mantenido en el ejercicio las distintas comisiones del consejo:

Número de reuniones de la comisión ejecutiva o delegada

11

Número de reuniones del comité de auditoría

5

Número de reuniones de la comisión de nombramientos y retribuciones

4

C.1.30 Indique el número de reuniones que ha mantenido el consejo de Administración durante el ejercicio con

la asistencia de todos sus miembros. En el cómputo se considerarán asistencias las representaciones

realizadas con instrucciones específicas:

Asistencias de los consejeros

9

% de asistencias sobre el total de votos durante el ejercicio

100

C.1.31

Indique si están previamente certificadas las cuentas anuales individuales y consolidadas que se

presentan al consejo para su aprobación:

Sí

No X

Identifique, en su caso, a la/s persona/s que ha/han certificado las cuentas anuales individuales y

consolidadas de la sociedad, para su formulación por el consejo:

Nombre

Cargo

-

-

C.1.32 Explique, si los hubiera, los mecanismos establecidos por el consejo de Administración para evitar que

las cuentas individuales y consolidadas por él formuladas se presenten en la junta general con

salvedades en el informe de auditoría.

El Reglamento del Consejo de Administración (artículo 23.1 f) encomienda a la Comisión de Auditoría y

Control la función de velar para que éste presente las cuentas a la Junta General sin reservas ni

salvedades en el informe de auditoría. En los supuestos excepcionales en que puedan llegar a producirse

tales reservas o salvedades, tanto el Presidente de la Comisión de Auditoría y Control como los

auditores deben explicar con claridad a los accionistas cuál es su contenido y el alcance.

A la Comisión de Auditoría y Control asisten de forma regular tanto el Director Financiero como el

Director de Auditoría interna y Control de Procesos que de este modo pueden atender directamente

todas las consultas de los consejeros sobre las materias tratadas por la Comisión. Además, la Comisión

requiere regularmente la participación de los auditores externos en algunas de las reuniones previstas en

el ejercicio -con el adecuado nivel de responsabilidad y representatividad de la firma de auditoría- y en

todo caso con motivo de la revisión semestral y de las conclusiones del trabajo preliminar y final de

auditoría. En estas reuniones, se anticipan y analizan las conclusiones alcanzadas por los auditores

externos como consecuencia de su trabajo, con el objetivo de tomar las medidas necesarias y evitar la