21

representación a cualquier otro consejero. Esta delegación debe hacerse por escrito y para

cada sesión, dirigida al Presidente o el Secretario, con las oportunas instrucciones de voto y

puede comunicarse por cualquier procedimiento tecnológico que resulte adecuado (fax,

correo electrónico o carta). Un mismo consejero puede asumir varias delegaciones. Las

ausencias de los consejeros a las reuniones se recogen en el Informe Anual de Gobierno

Corporativode cadaaño.

C.1.29

Indique el número de reuniones que hamantenido el consejo deAdministración durante el

ejercicio. Asimismo señale, en su caso, las veces que se ha reunido el consejo sin la

asistencia de supresidente. En el cómputo se considerarán asistencias las representaciones

realizadas con instrucciones específicas. Supongoquees la reunión sin sesión.

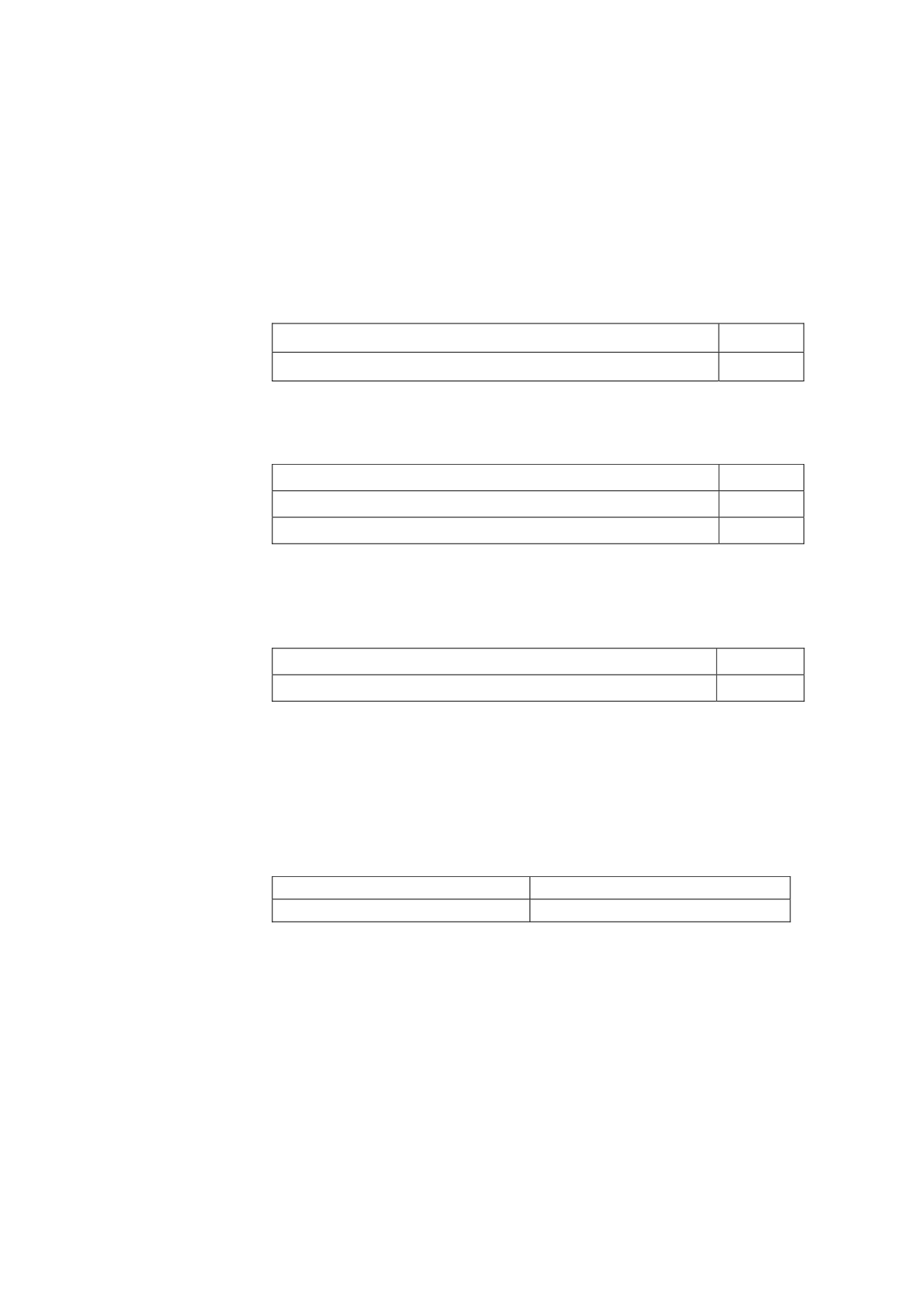

Númerode reunionesdel consejo

9

Númerode reunionesdel consejo sin laasistenciadel presidente

0

Indique el número de reuniones que hanmantenido en el ejercicio las distintas comisiones

del consejo:

Númerode reunionesde la comisiónejecutivaodelegada

9

Númerode reunionesdel comitédeauditoría

4

Númerode reunionesde la comisióndenombramientos y retribuciones

4

C.1.30

Indique el número de reuniones que hamantenido el consejo deAdministración durante el

ejercicio con laasistenciade todos susmiembros. Enel cómputo se consideraránasistencias

las representaciones realizadas con instrucciones específicas:

Asistenciasde los consejeros

8

%deasistencias sobreel total devotosduranteel ejercicio

88,8

C.1.31

Indique si están previamente certificadas las cuentas anuales individuales y consolidadas

que sepresentanal consejopara suaprobación:

Sí No X

Identifique, en su caso, a la/s persona/s que ha/han certificado las cuentas anuales

individuales y consolidadas de la sociedad, para su formulaciónpor el consejo:

Nombre

Cargo

‐

‐

C.1.32

Explique, si los hubiera, losmecanismos establecidos por el consejo deAdministración para

evitar que las cuentas individuales y consolidadas por él formuladas sepresentenen la junta

general con salvedades enel informedeauditoría.

El Reglamento del Consejo de Administración (artículo 24.i) encomienda a la Comisión de

Auditoría y Control la funciónde velar paraqueéstepresente las cuentas a la JuntaGeneral

sin reservas ni salvedades enel informedeauditoría. En los supuestos excepcionales enque

puedan llegar a producirse tales reservas o salvedades, tanto el Presidente de la Comisión

de Auditoría y Control como los auditores deben explicar con claridad a los accionistas cuál

es su contenidoyel alcance.

La Comisión de Auditoría y Control prevé la participación de los auditores externos en

algunas de las reuniones previstas en cada ejercicio, como consecuencia de la revisión