19 / 159

19 / 159

13

La Sociedad amortiza el inmovilizado material siguiendo el método lineal, aplicando porcentajes de

amortización anual calculados en función de los años de vida útil estimada de los respectivos

bienes, según el siguiente detalle:

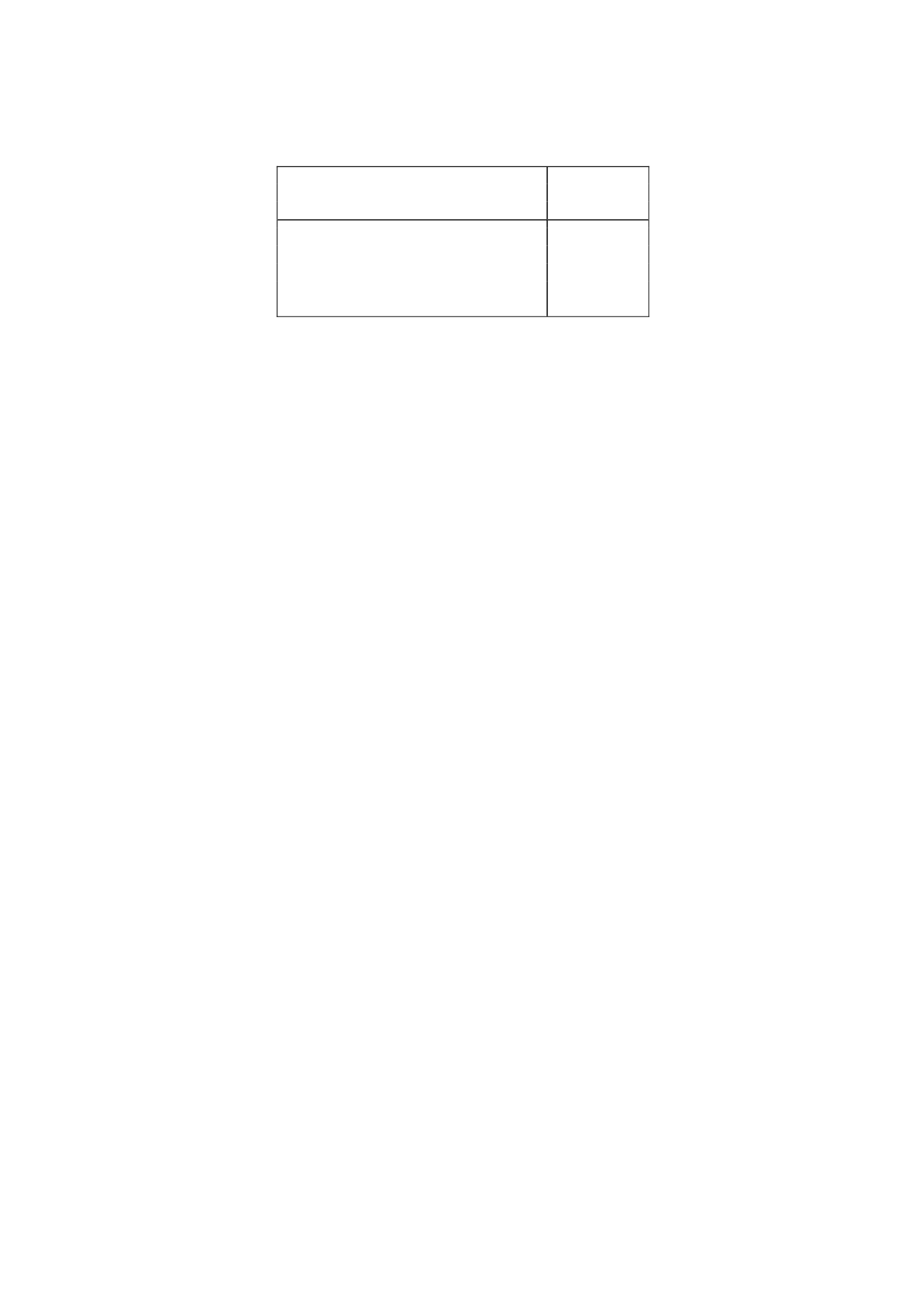

Años de

Vida Útil

Estimada

Construcciones

33

Instalaciones técnicas

5 y 8

Equipos para proceso de información

3 y 5

Otras instalaciones

6 y 10

Otro inmovilizado

6 y 10

Deterioro de valor de activos intangibles y materiales

Al cierre de cada ejercicio, para el caso de activos intangibles de vida útil indefinida, y siempre que

existan indicios de pérdida de valor para el resto de los activos intangibles y materiales, la

Sociedad procede a estimar mediante el denominado “Test de deterioro” la posible existencia de

pérdidas de valor que reduzcan el valor recuperable de dichos activos a un importe inferior al de

su valor en libros.

El importe recuperable se determina como el mayor importe entre el valor razonable menos los

costes de venta y el valor en uso.

En el caso de inmovilizaciones materiales, los cálculos de deterioro se efectúan elemento a

elemento, de forma individualizada.

Cuando una pérdida por deterioro de valor revierte posteriormente (circunstancia no permitida en

el caso específico del fondo de comercio), el importe en libros del activo se incrementa en la

estimación revisada de su importe recuperable, pero de tal modo que el importe en libros

incrementado no supere el importe en libros que se habría determinado de no haberse reconocido

ninguna pérdida por deterioro en ejercicios anteriores. Dicha reversión de una pérdida por

deterioro de valor se reconoce como ingreso.

4.3 Arrendamientos operativos

Los ingresos y gastos derivados de los acuerdos de arrendamiento operativo se cargan a la cuenta

de pérdidas y ganancias en el ejercicio en que se devengan.

Cualquier cobro o pago que pudiera realizarse al contratar un arrendamiento operativo se tratará

como un cobro o pago anticipado que se imputará a resultados a lo largo del periodo del

arrendamiento, a medida que se cedan o reciban los beneficios del activo arrendado.

Los arrendamientos en los que la Sociedad figura como arrendadora consisten básicamente en

instalaciones que la Sociedad tiene arrendadas a empresas de su grupo.