84 / 146

84 / 146

11

alcance de la NIC 39 o NIIF 9, incluso aunque no sean activos o pasivos financieros

conforme a NIC 32.

NIC 40 Inversiones inmobiliarias: interrelación con NIIF 3, la modificación aclara que NIC

40 y NIIF 3 no son excluyentes y pueden tener que aplicarse ambas normas.

Además de estas modificaciones se ha incluido un cambio relativo a la norma de primera

aplicación NIIF 1.

La entrada en vigor de estas modificaciones no ha tenido impacto para el Grupo.

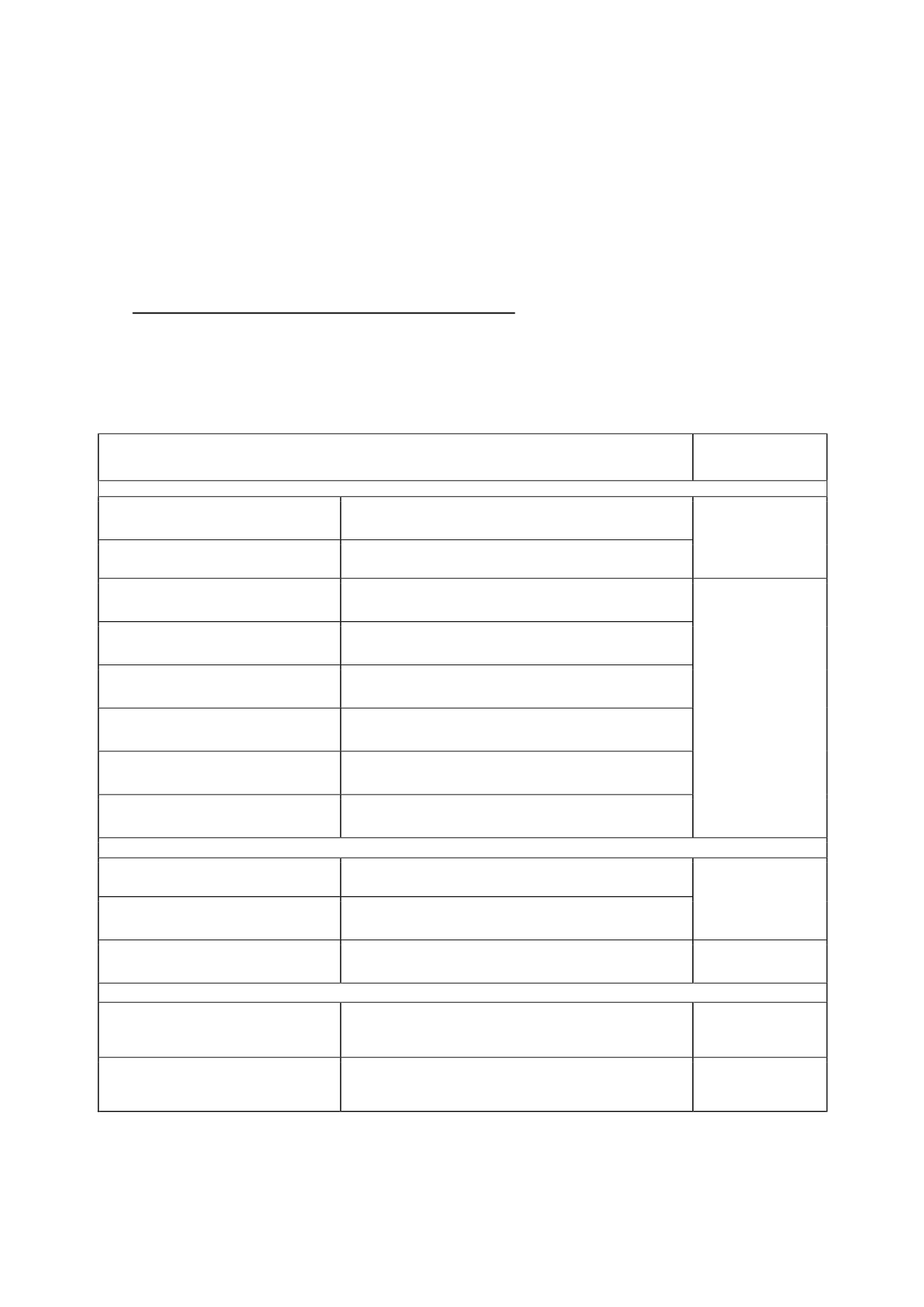

Normas e interpretaciones emitidas no vigentes:

A la fecha de formulación de estas Cuentas Anuales Consolidadas, las siguientes normas e

interpretaciones más significativas habían sido publicadas por el IASB pero no habían

entrado aún en vigor, bien porque su fecha de efectividad es posterior a la fecha de las

cuentas anuales consolidadas, o bien porque no han sido aún adoptadas por la Unión

Europea.

Nuevas normas, modificaciones e interpretaciones:

Aplicación obligatoria

ejercicios iniciados

a partir de:

Aprobadas para uso en Unión Europea

Modificación de NIC 19 Contribuciones de

empleados a planes de prestación definida

(publicada en noviembre de 2013)

La modificación se emite para facilitar la posibilidad de deducir estas

contribuciones del coste del servicio en el mismo período en que se

pagan si se cumplen ciertos requisitos.

1 de febrero de 2015 (1)

Mejoras a las NIIF Ciclo 2010-2012 (publicadas

en diciembre de 2013)

Modificaciones menores de una serie de normas.

Modificación de la NIC 16 y NIC 38 Métodos

aceptables de depreciación y amortización

(publicada en mayo de 2014)

Clarifica los métodos aceptables de amortización y depreciación del

inmovilizado material e intangible, que no incluyen los basados en

ingresos.

1 de enero de 2016

Modificación a la NIIF 11 Contabilización de las

adquisiciones de participaciones en operaciones

conjuntas (publicada en mayo de 2014)

Especifica la forma de contabilizar la adquisición de una participación en

una operación conjunta cuya actividad constituye un negocio.

Modificación de la NIC 16 y NIC 41 Plantas

productoras (publicada en junio de 2014)

Las plantas productoras pasarán a llevarse a coste, en lugar de valor a

valor razonable.

Mejoras a las NIIF Ciclo 2012-2014 (publicada en

septiembre de 2014)

Modificaciones menores de una serie de normas.

Modificación a la NIC 27 Método de puesta en

equivalencia en Estados Financieros Separados

(publicada en agosto de 2014)

Se permitirá la puesta en equivalencia en los estados financieros

individuales de un inversor

Modificaciones NIC 1: Iniciativa desgloses

(publicada en diciembre 2014)

Diversas aclaraciones en relación con los desgloses (materialidad,

agregación, orden de las notas, etc.)

No aprobadas todavía para uso en Unión Europea en la fecha de publicación de este documento: Nuevas normas

NIIF 15 Ingresos procedentes de contratos de

clientes (publicada en mayo de 2014)

Nueva norma de reconocimiento de ingresos (Sustituye a la NIC 11, NIC

18, IFRIC 13, IFRIC 15, IFRIC 18 y SIC-31).

1 de enero de 2018

NIIF 9 Instrumentos financieros (última fase

publicada en julio de 2014)

Sustituye a los requisitos de clasificación, valoración, reconocimiento y

baja en cuentas de activos y pasivos financieros, la contabilidad de

coberturas y deterioro de NIC 39.

NIIF 16 Arrendamientos (publicada en enero

2016)

Nueva norma de arrendamientos que sustituye a la NIC 17. Los

arrendatarios incluirán todos los arrendamientos en balance como si

fueran compras financiadas.

1 de enero de 2019

Modificaciones y/o interpretaciones

Modificaciones NIIF 10, NIIF 12 y NIC 28

Sociedades de inversión (publicada en diciembre

de 2014)

Clarificaciones sobre la excepción de consolidación de las sociedades de

inversión.

1 de enero de 2016

Modificación NIIF 10 y NIC 28 Venta o aportación

de activos entre un inversor y su

asociada/negocio conjunto (publicada en

septiembre de 2014)

Clarificación en relación al resultado de estas operaciones si se trata de

negocios o de activos.

Sin fecha definida

(1)

La fecha de entrada en vigor IASB de estas normas era a partir de 1 de julio de 2014.