101 / 159

101 / 159

28

Las dotaciones anuales en concepto de amortización de los activos materiales se realizan

linealmente con contrapartida en la Cuenta de Resultados Consolidada y en función de los

años de la vida útil estimada, como promedio, de los diferentes elementos:

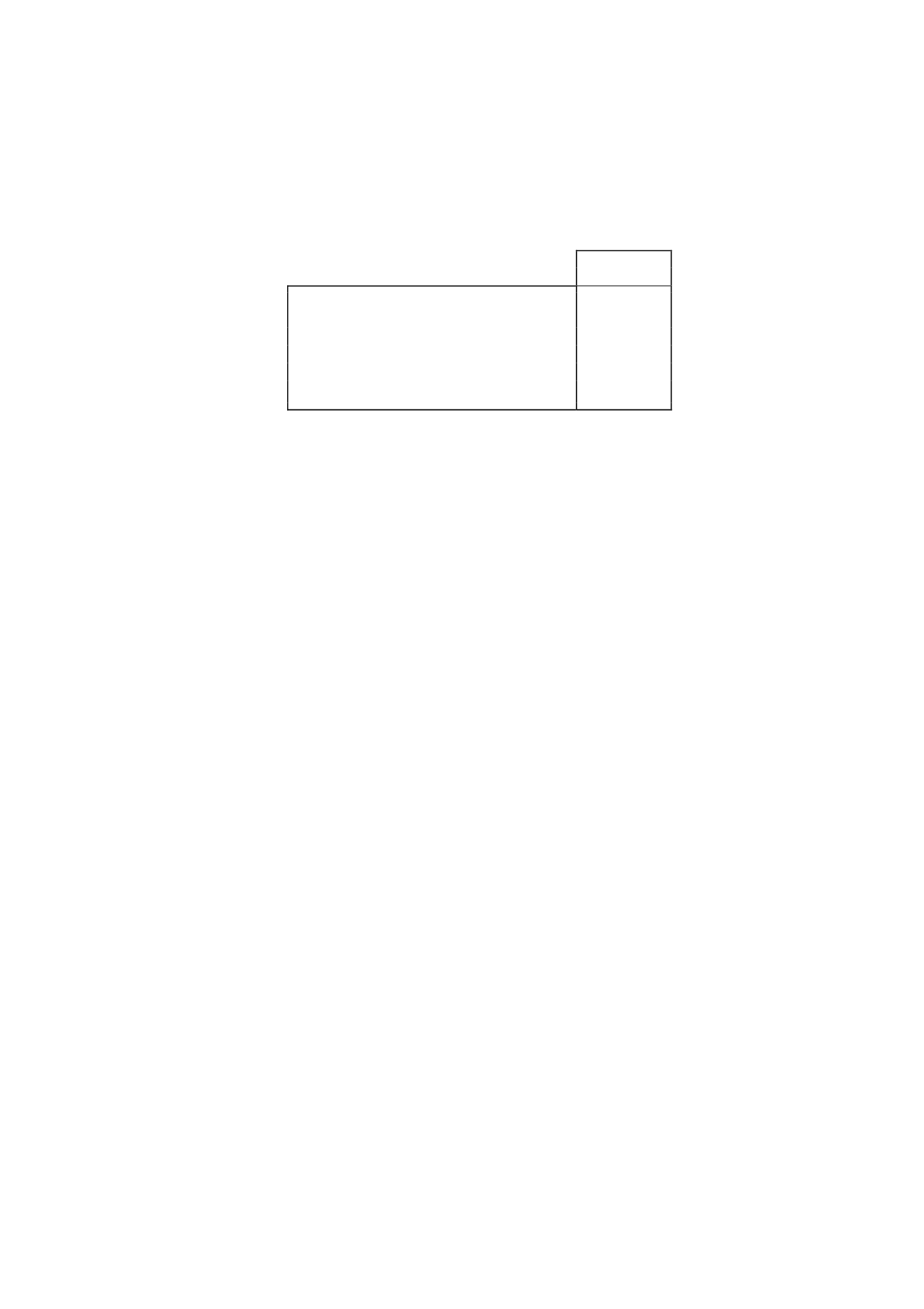

Años de

Vida útil

Construcciones

33

Instalaciones técnicas

5 a 8

Maquinaria y Utillaje

6 a 10

Mobiliario

10

Equipos para procesos de información

3 a 7

Elementos de transporte y otro inmovilizado

5 a 10

Los activos materiales adquiridos en régimen de arrendamiento financiero se registran en

la categoría de activo a que corresponde el bien arrendado, amortizándose en su vida útil

prevista siguiendo el mismo método que para los activos en propiedad o, cuando este es

más corto, durante el plazo del arrendamiento pertinente.

Deterioro de valor de otros activos intangibles y materiales

Al cierre de cada ejercicio o siempre que existan indicios de pérdida de valor para otros

activos intangibles y materiales, el Grupo procede a estimar mediante el denominado “Test

de deterioro” la posible existencia de pérdidas de valor que reduzcan el valor recuperable

de dichos activos a un importe inferior al de su valor en libros.

El importe recuperable se determina como el mayor importe entre el valor razonable

menos los costes de venta y el valor en uso.

En el caso de inmovilizaciones materiales y producciones audiovisuales, los cálculos de

deterioro se efectúan elemento a elemento, de forma individualizada.

Cuando una pérdida por deterioro de valor revierte posteriormente el importe en libros del

activo se incrementa en la estimación revisada de su importe recuperable, pero de tal

modo que el importe en libros incrementado no supere el importe en libros que se habría

determinado de no haberse reconocido ninguna pérdida por deterioro en ejercicios

anteriores. Dicha reversión de una pérdida por deterioro de valor se reconoce como

ingreso.

e)

Activos Financieros

Los activos financieros que posee el Grupo se clasifican en las siguientes categorías:

a)

Préstamos y partidas a cobrar: activos financieros originados en la venta de bienes o

en la prestación de servicios por operaciones de tráfico de la empresa, o los que no

teniendo un origen comercial, no son instrumentos de patrimonio ni derivados y cuyos

cobros son de cuantía fija o determinable y no se negocian en un mercado activo.