19 / 146

19 / 146

13

establezca un plazo diferente. En relación con el fondo de comercio, se especifica que se

presumirá, salvo prueba en contrario, que su vida útil es de diez años. Dichas modificaciones serán

de aplicación para los estados financieros que se correspondan con los ejercicios que comiencen a

partir del 1 de enero de 2016.

Adicionalmente, en diciembre de 2015 el ICAC publicó el Proyecto de Real Decreto por el que se

modifica el Plan General de Contabilidad que desarrolla las modificaciones de impacto contable

introducidas al Código de Comercio antes mencionado, si bien a la fecha de formulación de estas

cuentas anuales, dicho Real Decreto no había sido aprobado.

La Sociedad está actualmente analizando los impactos futuros de estas modificaciones, si bien,

dado que el Real Decreto todavía no aprobado incluirá las reglas relativas a la transición no es

posible facilitar una estimación fiable de sus efectos.

Aplicaciones Informáticas

La Sociedad registra en esta cuenta los costes incurridos en la adquisición y desarrollo de

programas de ordenador, incluidos los costes de desarrollo de las páginas web. Los costes de

mantenimiento de las aplicaciones informáticas se registran en la cuenta de pérdidas y ganancias

del ejercicio en que se incurren. La amortización de las aplicaciones informáticas se realiza

linealmente durante un periodo de 3 a 5 años.

4.2 Inmovilizado material

El inmovilizado material se valora inicialmente por su precio de adquisición o coste de producción,

y posteriormente se minora por la correspondiente amortización acumulada y las pérdidas por

deterioro, si las hubiera, conforme al criterio mencionado en esta nota.

Los gastos de conservación y mantenimiento de los diferentes elementos que componen el

inmovilizado material se imputan a la cuenta de pérdidas y ganancias del ejercicio en que se

incurren. Por el contrario, los importes invertidos en mejoras que contribuyen a aumentar la

capacidad o eficiencia o a alargar la vida útil de dichos bienes se registran como mayor coste de

los mismos.

La Sociedad amortiza el inmovilizado material linealmente, aplicando porcentajes de amortización

anual calculados en función de los años de vida útil estimada de los respectivos bienes, según el

siguiente detalle:

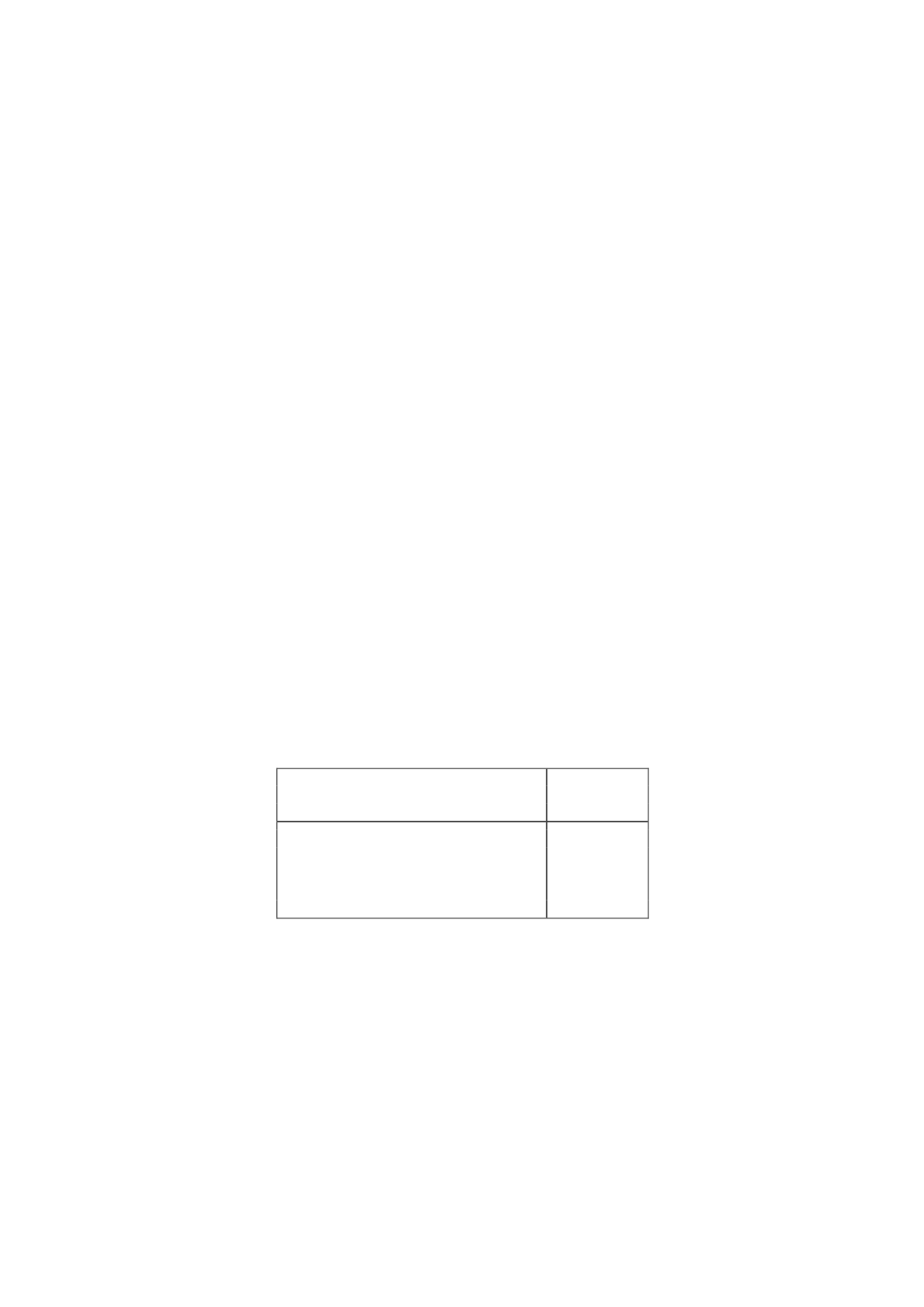

Años de

Vida Útil

Estimada

Construcciones

33

Instalaciones técnicas

5 y 8

Equipos para proceso de información

3 y 5

Otras instalaciones

6 y 10

Otro inmovilizado

6 y 10

4.3 Deterioro de valor de activos intangibles y materiales

Al cierre de cada ejercicio, para el caso de activos intangibles de vida útil indefinida, y siempre que

existan indicios de pérdida de valor para el resto de los activos intangibles y materiales, la

Sociedad procede a estimar mediante el denominado “Test de deterioro” la posible existencia de

pérdidas de valor que reduzcan el valor recuperable de dichos activos a un importe inferior al de

su valor en libros.

El importe recuperable se determina como el mayor importe entre el valor razonable menos los

costes de venta y el valor en uso.

En el caso de inmovilizaciones materiales, los cálculos de deterioro se efectúan elemento a

elemento, de forma individualizada.