84 / 159

84 / 159

11

Normas e interpretaciones efectivas en el presente periodo:

Las Normas e interpretaciones que han entrado en vigor durante el ejercicio 2014, y que han

sido tenidas en cuenta en la elaboración de las cuentas anuales consolidadas adjuntas, se

detallan a continuación:

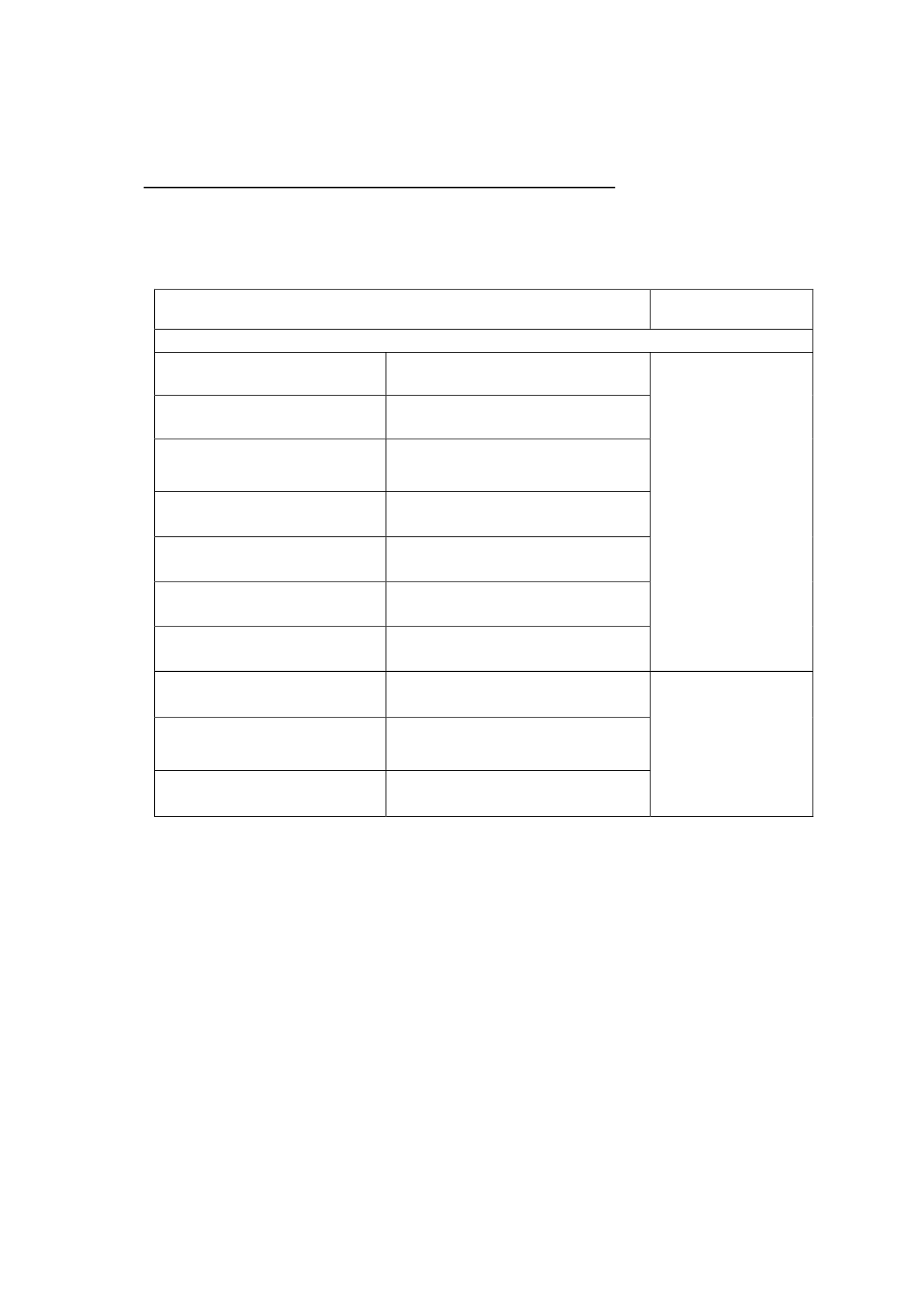

Nuevas normas, modificaciones e interpretaciones:

Aplicación Obligatoria

Ejercicios iniciados

a partir de:

Aprobadas para uso en la Unión Europea

NIIF 10 Estados financieros consolidados

(publicada en mayo de 2011)

Sustituye los requisitos de consolidación actuales de

NIC 27.

NIIF 11 Acuerdos conjuntos (publicada en

mayo de 2011)

Sustituye los requisitos de consolidación actuales de

NIC 31.

NIIF 12 Desgloses sobre participaciones en

otras entidades (publicada en mayo de 2011)

Norma única que establece los desgloses

relacionados con participaciones en dependientes,

asociadas, negocios conjuntos y entidades no

consolidadas.

NIC 27 (Revisada) Estados financieros

individuales (publicada en junio de 2011)

Se revisa la norma, puesto que tras la emisión de

NIIF 10 ahora únicamente comprenderá los estados

financieros separados de una entidad.

1 de enero de 2014 (1)

NIC 28 (Revisada) Inversiones en asociadas

y negocios conjuntos (publicada en junio de

2011)

Revisión paralela en relación con la emisión de NIIF

11 Acuerdos conjuntos.

Reglas de transición: Modificación a NIIF 10,

11 y 12 (publicada en junio de 2012)

Clarificación de las reglas de transición de estas

normas.

Sociedades de inversión: Modificación a NIIF

10, NIIF 12 y NIC 27 (publicada en octubre

2012)

Excepción en la consolidación para sociedades

dominantes que cumplen la definición de sociedad

de inversión.

Modificación de NIC 32 Instrumentos

financieros: Presentación – Compensación de

activos con pasivos financieros (publicada en

diciembre de 2011)

Aclaraciones adicionales a las reglas de

compensación de activos y pasivos financieros de

NIC 32.

Modificaciones a NIC 36 – Desgloses sobre el

importe recuperable de activos no financieros

(publicada en mayo de 2013)

Clarifica cuando son necesarios determinados

desgloses y amplía los requeridos cuando el valor

recuperable está basado en el valor razonable

menos costes de ventas.

1 de enero de 2014

Modificaciones a NIC 39 – Novación de

derivados y la continuación de la contabilidad

de coberturas (publicada en junio de 2013)

Las modificaciones determinan, en qué casos y con

qué criterios, la novación de un derivado no hace

necesaria la interrupción de la contabilidad de

coberturas.

(1)

La Unión Europea retrasó la fecha de aplicación obligatoria en un año. La fecha de aplicación original del IASB

fue el 1 de enero de 2013.

Nuevas normas, modificaciones e interpretaciones de aplicación obligatoria a partir

del 1 de enero de 2014

NIIF 10 Estados financieros consolidados, NIIF 11 Acuerdos conjuntos, NIIF 12

Desgloses sobre participaciones en otras entidades, NIC 27 (Revisada) Estados

financieros individuales y NIC 28 (Revisada) Inversiones en asociadas y negocios

conjuntos

La principal novedad de la NIIF 10 es la modificación de la definición de control, la cual

pivota sobre tres elementos que deben cumplirse siempre: el poder sobre la participada, la

exposición o el derecho a los resultados variables de la inversión y la capacidad de utilizar

ese poder para influir en el importe de esos retornos de la inversión. Esta norma también

cubre la situación comúnmente denominada como “de facto control” en la que entidad

puede tener el control aún sin tener la mayoría de los derechos de voto.