50 / 159

50 / 159

44

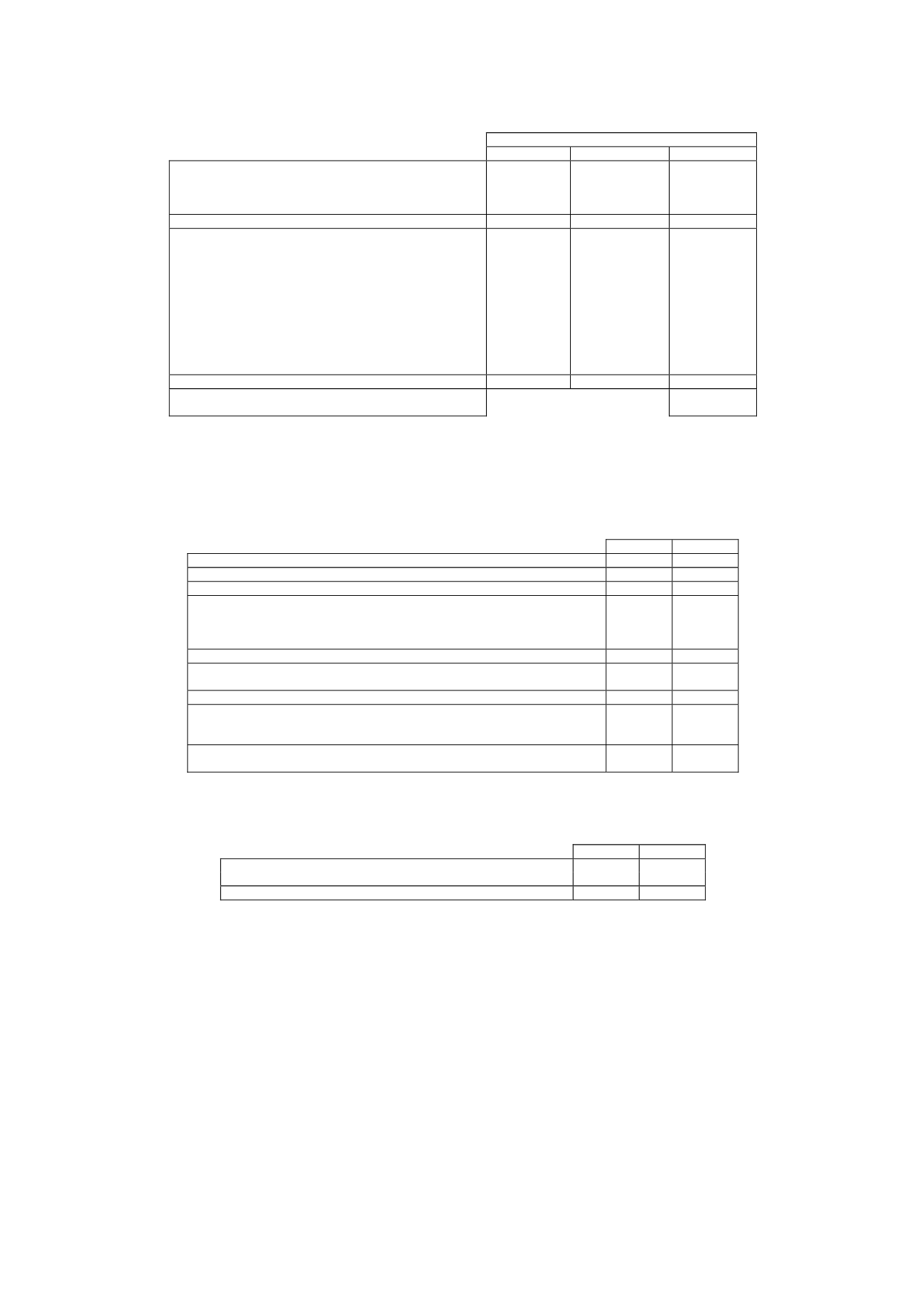

El detalle para el ejercicio 2013 fue el siguiente:

Miles de euros

Aumentos Disminuciones

Total

Por impuesto corriente:

Gastos de ampliación de capital

Gastos de reducción de capital

Total impuesto corriente

Por impuesto diferido:

Con origen en el ejercicio:

Activos disponibles para la venta

Valoración de otros activos financieros

Subvenciones

Asientos primera aplicación

Con origen en ejercicios anteriores:

Activos disponibles para la venta

Valoración de otros activos financieros

Subvenciones

-

152

(152)

Total impuesto diferido

-

152

(152)

Total impuesto reconocido directamente en

Patrimonio

(152)

16.4 Conciliación entre Resultado contable y gasto por impuesto sobre sociedades

La conciliación entre el resultado contable y el gasto por Impuesto sobre Sociedades es la

siguiente (en miles de euros):

2014

2013

Resultado contable antes de impuestos

87.130

30.462

Cuota al 30%

26.139

9.139

Deducciones generadas en el ejercicio :

Por producción audiovisual

Donaciones a Entidades sin fines de lucro

Otras

(11.425)

(11.342)

(83)

-

(11.273)

(10.990)

(283)

-

Compensación bases imponibles negativas:

Otros –

Diferencias Permanentes (ver Nota 16.2)

(5.081)

(1.594)

Total gasto por impuesto de sociedades del ejercicio

9.633) (3.728)

Ajustes imposición sobre beneficio

Ajuste diferencia IS declarado

Ajuste cambio tarifa IS

32.264

(1.242)

33.506

(278)

(278)

-

Total gasto por impuesto reconocido en la cuenta de pérdidas y

ganancias

41.897 (4.006)

El desglose del gasto por impuesto de sociedades del ejercicio es el siguiente (en miles de euros):

2014

2013

Impuesto corriente

902 (10.332)

Impuesto diferido

8.731

6.604

Total gasto por impuesto de sociedades del ejercicio

9.633 (3.728)

La Ley 27/2014 de 27 de noviembre del Impuesto sobre Sociedades, con fecha de entrada en

vigor 01 de enero de 2015, establece entre otras modificaciones, una variación del tipo de

gravamen del impuesto, pasando a tributar en 2015 a un 28% y en 2016 y siguientes a un 25%.

Dicha modificación afecta a los saldos de Activo por Impuesto Diferido y Pasivo por Impuesto

Diferido, puesto que el valor en libros no coincidirá con el valor de recuperación de los mismos.

De esta manera, la sociedad realiza un ajuste con cargo a la cuenta “ajustes en la imposición

sobre beneficios”, por importe de 33.506 miles de euros, derivado del cálculo del saldo de Activo

por Impuesto Diferido (impuesto anticipado y hacienda pública deudora por pérdidas a compensar;

ver cuadros 16.5 ) y pasivo por Impuesto Diferido (cuadro 16.6) al 28% y un posterior cálculo de

los citados saldos al 25%, basados en las mejores estimaciones de la Sociedad de recuperación de

activos fiscales en ejercicios futuros.