52 / 159

52 / 159

46

La Sociedad lleva a cabo análisis de sensibilidad ante cambios razonables en las hipótesis clave

empleadas en la determinación de la recuperabilidad de estos activos. En este sentido, los análisis

de sensibilidad se preparan bajo distintos escenarios en función de las variables que se han

considerado como más relevantes, esto es, los ingresos por publicidad, que dependen

fundamentalmente de la evolución del mercado publicitario y de la cuota de inversión alcanzada, y

del margen de explotación alcanzado. De estos análisis no se desprende evidencias de no

recuperabilidad de los créditos fiscales y deducciones activados.

En la evolución del activo por impuesto diferido, dentro de la columna de Otros, se ha incluido la

diferencia derivada de la contabilización de la provisión por impuesto del ejercicio pasado y la

declaración efectiva realizada ante las autoridades fiscales produciendo un ajuste en el impuesto

anticipado de 471 miles de euros. Al igual, el efecto en gasto de esta diferencia, se registra en

“ajustes negativos en la imposición sobre beneficios” por importe de (1.242) miles de euros.

A 31 de diciembre de 2014 la Sociedad tiene deducciones pendientes de aplicar por importe de

75.577 miles de euros (de los cuales 4.801 miles provienen de la fusión con a La Sexta) y bases

imponibles negativas, (en su totalidad provienen de la fusión con La Sexta) por importe de

177.064 miles de euros, estando ambos créditos activados.

En virtud de lo establecido en la Disposición Transitoria 37ª de la Ley 27/2014 del Impuesto sobre

Sociedades, las sociedades a las que haya resultado de aplicación la limitación a las

amortizaciones establecida en el artículo 7 de la Ley 16/2012 de 27 de diciembre, por las que se

adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al

impulso de la actividad económica, tendrán derecho a una deducción en la cuota íntegra de un 5%

de las cantidades que integren la base imponible del periodos impositivo, derivadas de las

amortizaciones no deducidas en los periodos impositivos que se hayan iniciado en 2013 y 2014.

La deducción generada en la sociedad por este concepto es de 373 miles de euros y su abono se

registra en la cuenta “ajustes en la imposición sobre beneficios”.

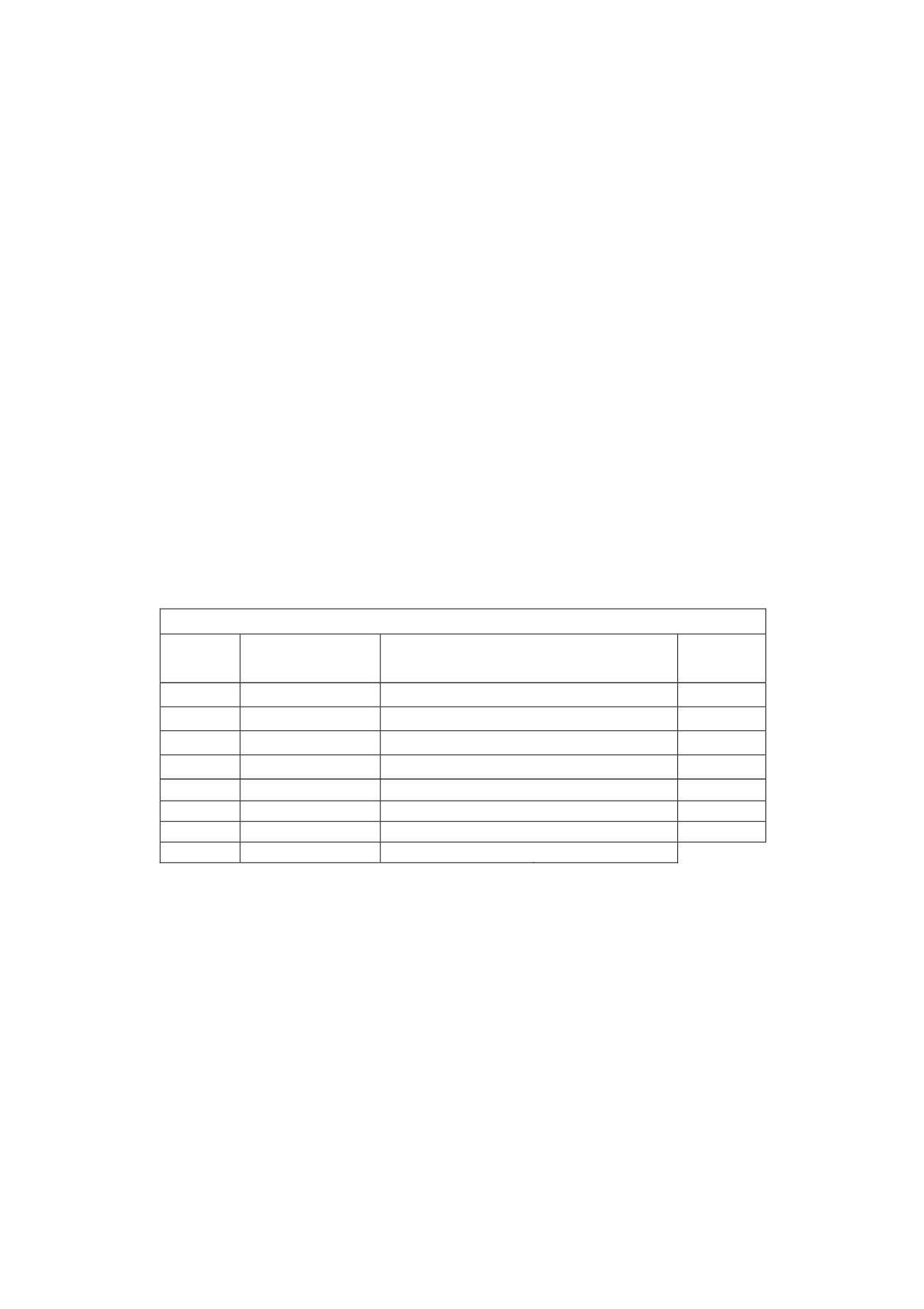

Miles de euros

Importe

Aplicado en el

ejercicio

Altas

(DT 37ª Ley 27/2014)

Pendiente

Límite

482

482

-

-

2023

3.909

3.909

-

-

2024

14.391

22

-

14.369

2025

21.023

-

-

21.023

2026

17.478

-

-

17.478

2027

10.990

-

-

10.990

2028

11.342

-

373

11.715

2029

79.615

4.412

373

75.577