47 / 159

47 / 159

41

16.- Administraciones Públicas y Situación fiscal

16.1 Saldos corrientes con las Administraciones Públicas

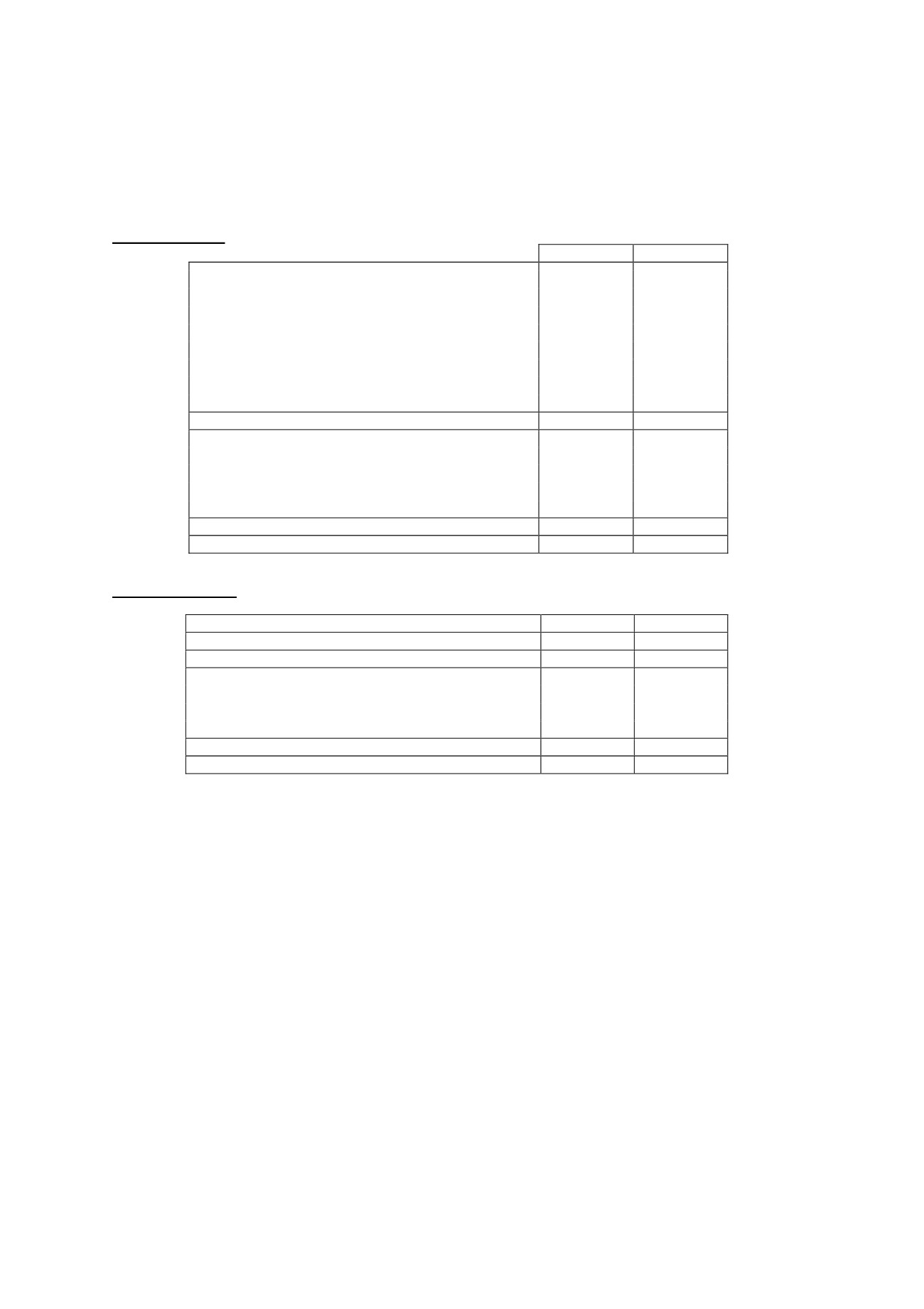

La composición de los saldos corrientes con las Administraciones Públicas es la siguiente (en miles de euros):

Saldos deudores

2014

2013

A liquidar en 2015:

13.314

6.556

Activo por impuesto diferido

737

1.472

H.P. deudora por pérdidas a compensar

7.187

2.905

Derechos por deducciones y bonificaciones

5.390

2.179

A liquidar a partir de 2016:

252.098

298.830

Activo por impuesto diferido

12.034

14.429

H.P. deudora por pérdidas a compensar

169.877

218.452

Derechos por deducciones y bonificaciones

70.188

65.949

Total activos no corrientes

265.413

305.386

Hacienda Pública deudora por IS

1.248

911

Hacienda Pública deudora por IS 2014

968

647

Hacienda Pública deudor por IVA

2.879

-

Hacienda Pública otros saldos deudores

126

127

Total activos corrientes

5.221

1.685

TOTAL ADMINISTRACIONES PUBLICAS, SALDOS DEUDORES

270.637

307.071

Saldos acreedores

2014

2013

Pasivo por impuesto diferido

18.700

22.649

Total pasivos no corrientes

18.700

22.649

Corto plazo

-

Hacienda Pública, acreedora por retenciones practicadas

3.056

2.229

Organismos de la Seguridad Social, acreedores

689

696

Hacienda Pública, acreedora por IVA

-

5.633

Total pasivos corrientes

3.745

8.558

TOTAL ADMINISTRACIONES PUBLICAS, SALDOS ACREEDORES

22.445

31.207

16.2 Conciliación resultado contable y base imponible fiscal

De acuerdo con lo establecido en la ley 43/1995, de 27 de diciembre, del Impuesto sobre

Sociedades, Atresmedia Corporación de Medios de Comunicación, S.A. realizó el 26 de diciembre

de 2000 la comunicación a la Agencia Estatal de la Administración Tributaria de Madrid para la

aplicación del Régimen de Grupo de Sociedades. Esta aplicación tendrá la consideración de

indefinida en tanto se cumplan los requisitos establecidos en el vigente artículo 67 del Texto

Refundido de la Ley del Impuesto sobre Sociedades o se renuncie a la aplicación del citado

régimen.