143 / 159

143 / 159

70

EVOLUCIÓN

ACTIVO POR

IMPUESTO

DIFERIDO

Saldo a

Adiciones

Retiros

Otros

Saldo a

Traspaso

Adiciones

Retiros

Otros

Efecto

cambio

Tipo IS

Saldo a

Miles de euros 31.12.2012

31.12.13

31.12.14

Riesgos y

gastos

12.275

3.620

(4.027)

521

12.389

203

6.221

(3.323)

77

(1.561)

14.006

Cuentas a pagar

a largo plazo

2.228

5

(982) (644)

607

181

300

(795)

568

(144)

717

Instrumentos

financieros de

cobertura

(209)

-

(152)

-

(361)

-

(571)

-

-

155

(777)

Efecto

Impositivo VR

Activos

9.483

-

(6.845)

(97)

2.541

-

-

(1.287)

-

(724)

530

Otros conceptos

2.266

3.349

(611)

276

5.280

(384)

3.097

(212)

627

(1.752)

6.656

Total

26.043

6.974

(12.617)

56

20.456

-

9.047

(5.617)

1.272

(4.026)

21.132

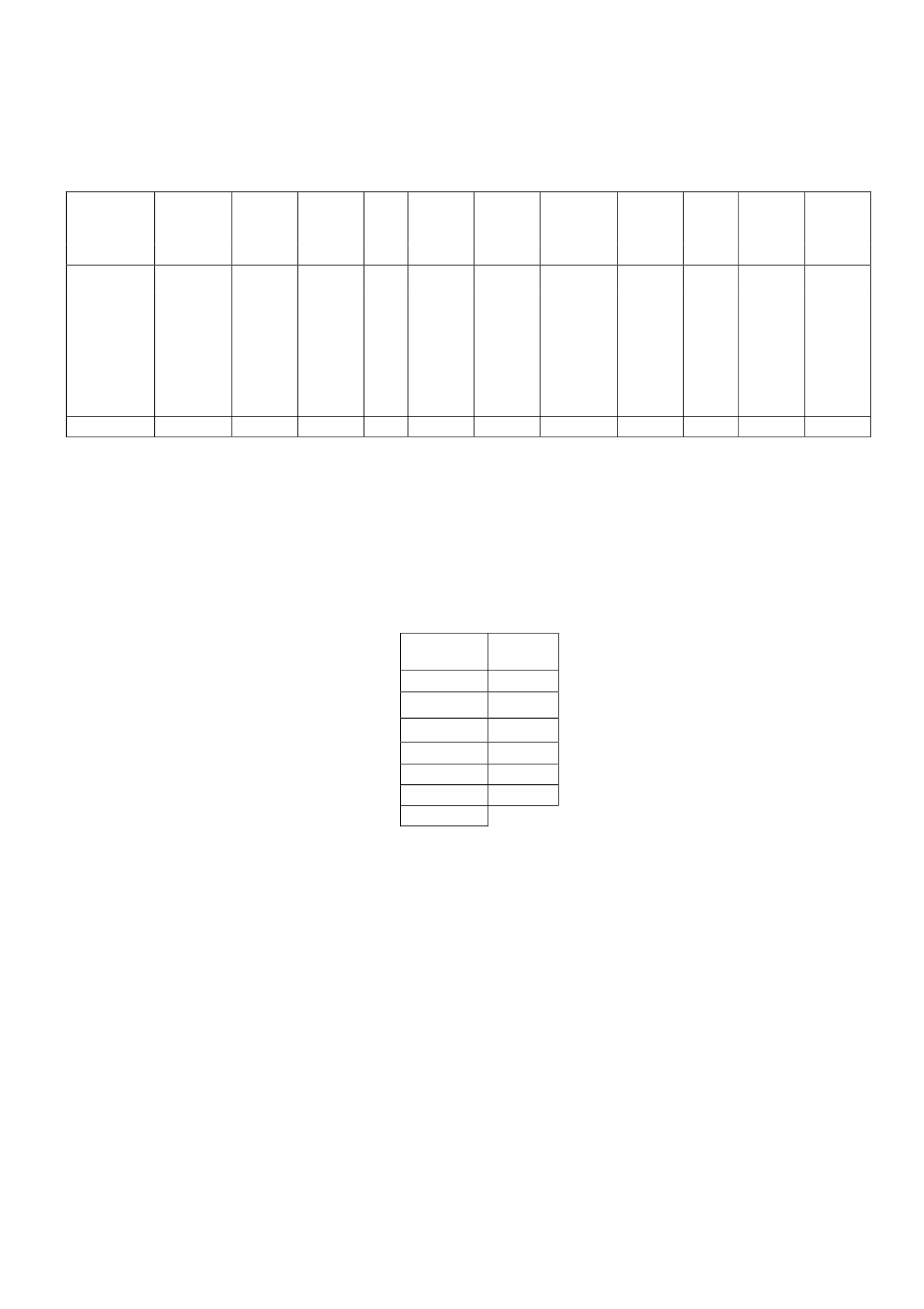

En la evolución del activo por impuesto diferido, dentro de la columna de Otros, se incluyen

como conceptos más relevantes la diferencia entre la contabilización de la provisión por

impuesto del ejercicio pasado y la declaración efectiva realizada ante las autoridades fiscales.

A 31 de diciembre de 2014 el Grupo tiene deducciones registradas pendientes de aplicar por

importe de 103.469 miles de euros, de los cuales 4.801 provienen de La Sexta.

Importe

Límite

1.794

2024

19.458

2025

26.166

2026

18.971

2027

12.955

2028

24.126

2029

103.469

En el ejercicio 2014, el Grupo procedió a participar en un 40% en la Agrupación de Interés

Económico (AIE) “Enelmar

Productions” y con un 14% en la Agrupación de Interés Económico

(AIE) “Producciones Ramsés”.

Dadas las particularidades en la tributación en el Impuesto de Sociedades de las AIEs entre las

que están la imputación de deducciones y bases imponibles negativas a los socios, se generan

en el Grupo activos por impuesto diferido por importe de 10.724 miles de euros.

En virtud de lo establecido en la Disposición Transitoria 37ª de la Ley 27/2014 del Impuesto

sobre Sociedades, las sociedades a las que haya resultado de aplicación la limitación a las

amortizaciones establecida en el artículo 7 de la Ley 16/2012 de 27 de diciembre, por las que

se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y

al impulso de la actividad económica, tendrán derecho a una deducción en la cuota íntegra de

un 5% de las cantidades que integren la base imponible del periodos impositivo, derivadas de

las amortizaciones no deducidas en los periodos impositivos que se hayan iniciado en 2013 y

2014.