145 / 159

145 / 159

72

Esta amortización no se considera deducible fiscalmente por lo que se produce un ajuste

positivo a la base imponible que se registra en el pasivo por impuesto diferido.

La diferente interpretación dada por las normas internacionales de contabilidad frente a la

normativa contable local, en materia de reconocimiento de activos intangibles a valor

razonable hace que surja un pasivo por impuesto diferido mayor en NIIF que el registrado en

NPGC, sobre el que no aplica la legislación tributaria en materia de impuesto sobre sociedades.

En función de la estimación temporal de beneficios futuros realizada por los Administradores

de la Sociedad Dominante para la compensación y utilización de estos impuestos anticipados,

18.147 miles de euros se consideran recuperables en el largo plazo mientras 2.985 miles de

euros se entienden recuperables a corto plazo, registrándose ambos en el epígrafe “Activos

por impuesto diferido”.

Asimismo, con base en dicha estimación temporal de beneficios futuros, los Administradores

consideran que no existen dudas razonables sobre la recuperación de los importes registrados

en el balance de situación adjunto, dentro de los plazos y límites legalmente establecidos, en

función de las proyecciones elaboradas.

Las hipótesis clave sobre las que se basan estas proyecciones se refieren principalmente a

mercados publicitarios, audiencias, ratios de eficacia publicitaria y evolución de costes.

Excepto para los datos de publicidad, cuyos valores se basan en fuentes de información

externa, el resto de las hipótesis se basan en la experiencia pasada y en proyecciones

razonables aprobadas por la Dirección de la Sociedad Dominante y actualizadas en función de

la evolución de los mercados publicitarios. Estas previsiones futuras cubren los próximos diez

ejercicios.

El Grupo lleva a cabo análisis de sensibilidad ante cambios razonables en las hipótesis clave

empleadas en la determinación de la recuperabilidad de estos activos. En este sentido, los

análisis de sensibilidad se preparan bajo distintos escenarios en función de las variables que se

han considerado como más relevantes, esto es, los ingresos por publicidad, que dependen

fundamentalmente de la evolución del mercado publicitario y de la cuota de inversión

alcanzada, y del margen de explotación alcanzado. De estos análisis no se desprenden

evidencias de no recuperabilidad de los créditos fiscales y deducciones activados.

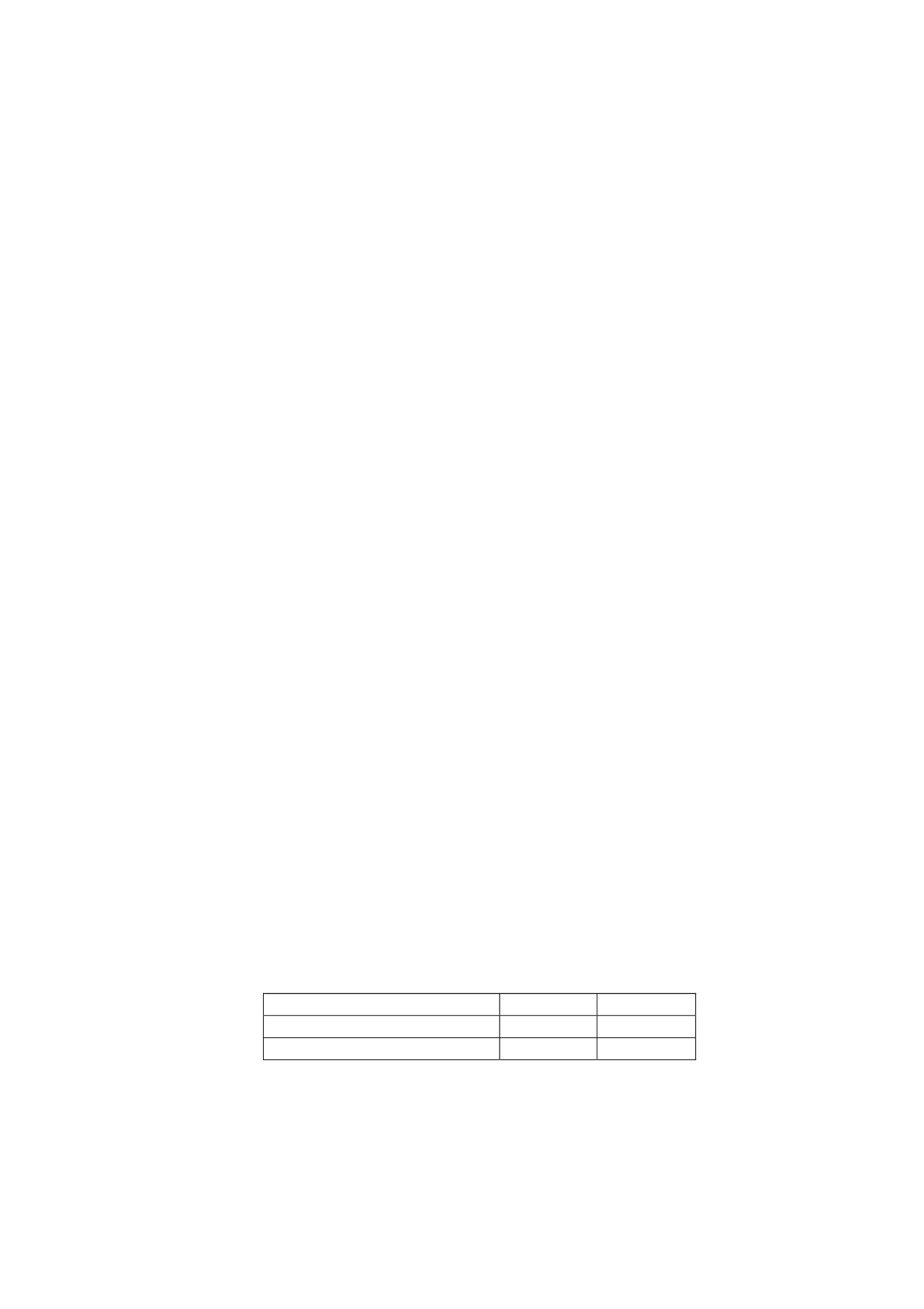

f) Impuestos reconocidos en Patrimonio Neto

Independientemente de los impuestos sobre beneficios reconocidos en la Cuenta de

Resultados Consolidada, en los ejercicios 2014 y 2013 el Grupo ha repercutido en su

patrimonio neto consolidado los siguientes importes y por los siguientes conceptos:

Miles de euros

2014

2013

Instrumentos financieros de cobertura

(932)

(361)

Total

(932)

(361)