141 / 159

141 / 159

68

establece entre otras modificaciones, una variación del tipo del Impuesto sobre Sociedades,

pasando a un tipo impositivo del 28% en 2015 y del 25% en 2016 y siguientes.

Dicha modificación afecta a los saldos de Activo por Impuesto Diferido y Pasivo por Impuesto

Diferido, que deben ser ajustados a los tipos impositivos a los que se espera se produzca su

reversión.

De esta manera, la sociedad realiza un ajuste con cargo a la cuenta “ajustes en la imposición

sobre beneficios”, por importe de 34.475 miles de euros, derivado del cálculo del saldo de

Activo por Impuesto Diferido (impuesto anticipado y hacienda pública deudora por pérdidas a

compensar; ver cuadros 21.e) y pasivo por Impuesto Diferido (cuadro 21.e) al 28% y un

posterior cálculo de los citados saldos al 25%, basados en las mejores estimaciones de la

sociedad de recuperación de activos fiscales en ejercicios futuros.

En el epígrafe “Gasto por impuesto diferido” se refleja el efecto fiscal del pasivo por impuesto

diferido NIIF (ver Nota 21.e) por importe de 1.426 miles de euros, de los cuales 1.340 miles

corresponden al efecto del cambio de tipo de gravamen.

De esta manera, del total ajuste por este concepto (33.135 miles), 34.475 miles quedan

registrados en el epígrafe “ajustes en la imposición sobre beneficios” y 1.340 miles, con signo

negativo, en el epígrafe “gasto por impuesto diferido”.

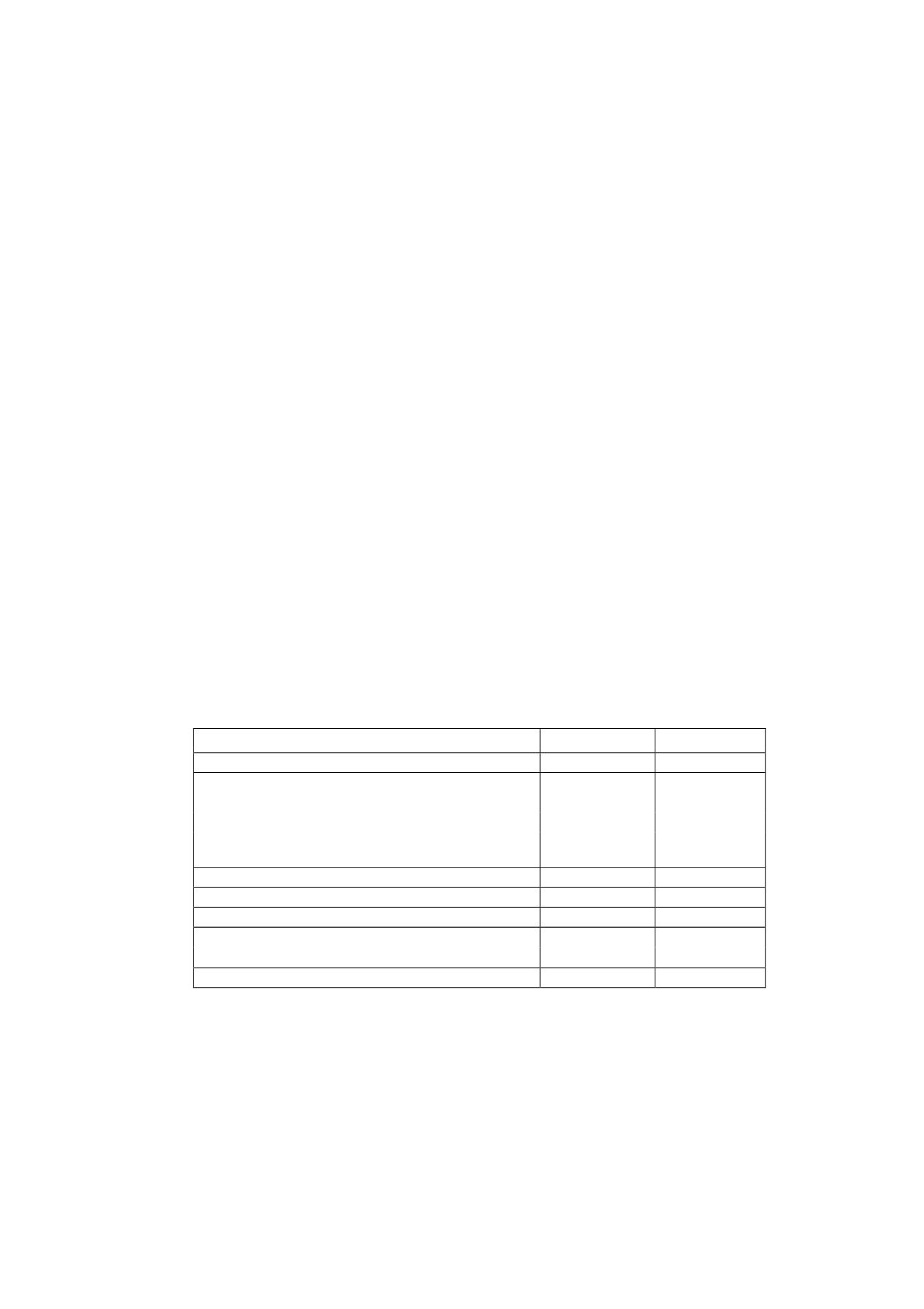

c) Conciliación resultado contable y base imponible fiscal

La conciliación entre el resultado contable y la base imponible de Impuesto sobre Sociedades,

para los ejercicios 2014 y 2013, es la siguiente:

Miles de euros

2014

2013

Resultado contable después de impuestos

46.652

46.054

Impuesto sobre Sociedades

48.675

1.753

Diferencias permanentes –

4.769

7.312

Diferencias temporarias –

13.134

(18.751)

Compensación de bases imponibles negativas de

ejercicios anteriores

(28.313)

(5.172)

Base imponible fiscal

84.917

31.196

Tipo impositivo

30,00%

30,00%

Cuota Previa

25.475

9.359

Deducciones tomadas en el ejercicio 2014

(6.704)

(3.002)

Pagos a cuenta del ejercicio 2014

(19.739)

(7.004)

Cuota a pagar (cobrar)

(968)

(647)

Las diferencias temporarias se componen de altas por 32.850 miles de euros y retiros por

19.716 miles de euros (ver nota 21- e).

Las altas se desglosan en 32.059 miles de euros de activos por impuesto diferido y 791 miles

de euros de pasivos por impuesto diferido, mientras que las bajas se componen de 18.725

miles de euros de activos por impuesto diferido y 991 de pasivos de impuestos diferidos.