52 / 146

52 / 146

46

16.5 Activos por impuesto diferido registrados

La diferencia entre la carga fiscal imputada al ejercicio y a los ejercicios precedentes, y la carga

fiscal ya pagada o que habrá de pagarse por esos ejercicios, registrada en el epígrafe “Activos por

impuesto diferido” se ha originado como consecuencia de diferencias temporales derivadas de los

siguientes conceptos:

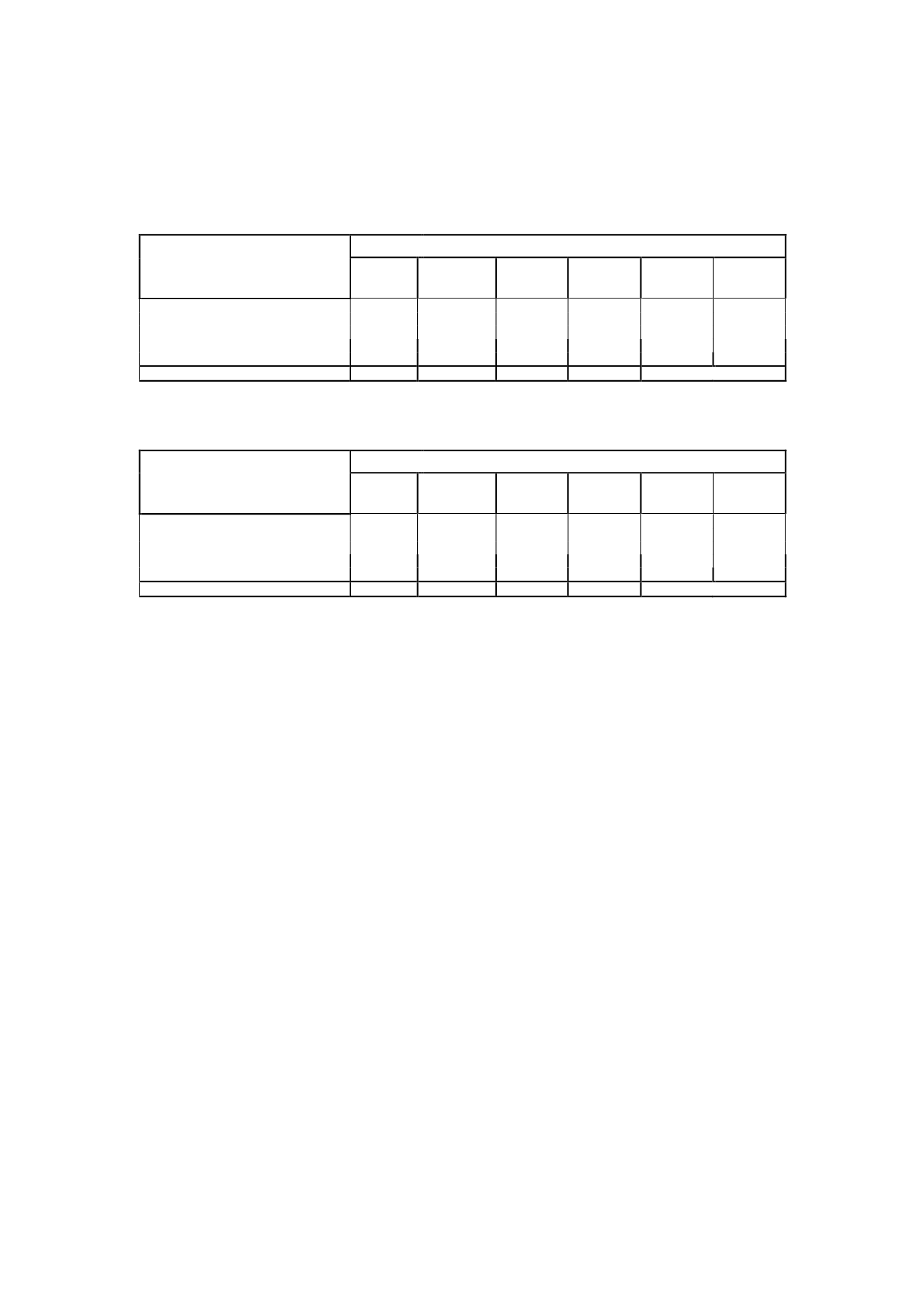

EVOLUCION ACTIVO POR

IMPUESTO DIFERIDO

Miles de euros

2014

Adiciones

Retiros

Otros

Efecto

cambio tipo

gravamen

2015

Riesgos y gastos

10.095

2.001 (1.953)

(658)

(929)

8.556

Cuentas a pagar

613

-

(352)

(212)

73

122

Otros conceptos

2.311

-

(222)

(887)

687

1.889

Efecto Impositivo VR Activos

530

-

(544)

(201)

607

392

Instrumentos financieros de cobertura

(777)

-

(198)

-

21

(954)

Total

12.772

2.001 (3.269)

(1.958)

459

10.005

En el ejercicio 2014 fue:

EVOLUCION ACTIVO POR

IMPUESTO DIFERIDO

Miles de euros

2013

Adiciones

Retiros

Otros

Efecto

cambio tipo

gravamen

2014

Riesgos y gastos

10.747

2.175 (2.086)

38

(779)

10.095

Cuentas a pagar

653

300

(795)

576

(123)

611

Otros conceptos

2.321

1.232

(16)

(143)

(1.081)

2.313

Efecto Impositivo VR Activos

2.541

- (1.287)

-

(724)

530

Instrumentos financieros de cobertura

(361)

-

(571)

-

155

(777)

Total

15.901

3.707 (4.755)

471

(2.552)

12.772

El efecto fiscal de los ajustes de valor de los instrumentos financieros de cobertura se contabilizan

en el activo no corriente siendo el importe a 31 de diciembre de 2015 de (198) miles de euros.

Los activos por impuesto diferido indicados anteriormente han sido registrados en el balance de

situación por considerar los Administradores de la Sociedad que, conforme a la mejor estimación

sobre los resultados futuros de la Sociedad, incluyendo determinadas actuaciones de planificación

fiscal, es probable que dichos activos sean recuperados.

En función de la estimación temporal de beneficios futuros realizada por los Administradores de la

Sociedad para la compensación y utilización de estos impuestos anticipados, 9.407 miles de euros

se consideran recuperables en el largo plazo mientras 598 miles de euros se entienden

recuperables a corto plazo, registrándose ambos en el epígrafe “Activos por impuesto diferido”.

Asimismo, con base en dicha estimación temporal de beneficios futuros, los Administradores

consideran que no existen dudas razonables sobre la recuperación de los importes registrados en

el balance de situación adjunto, dentro de los plazos y límites legalmente establecidos, en función

de las proyecciones elaboradas.

Las hipótesis clave sobre las que se basan estas proyecciones se refieren principalmente a

mercados publicitarios, audiencias, ratios de eficacia publicitaria y evolución de costes. Excepto

para los datos de publicidad, cuyos valores se basan en fuentes de información externa, el resto

de las hipótesis se basan en la experiencia pasada y en proyecciones razonables aprobadas por la

Dirección de la Sociedad y actualizadas en función de la evolución de los mercados publicitarios.

Estas previsiones futuras cubren los próximos diez ejercicios.