132 / 146

132 / 146

59

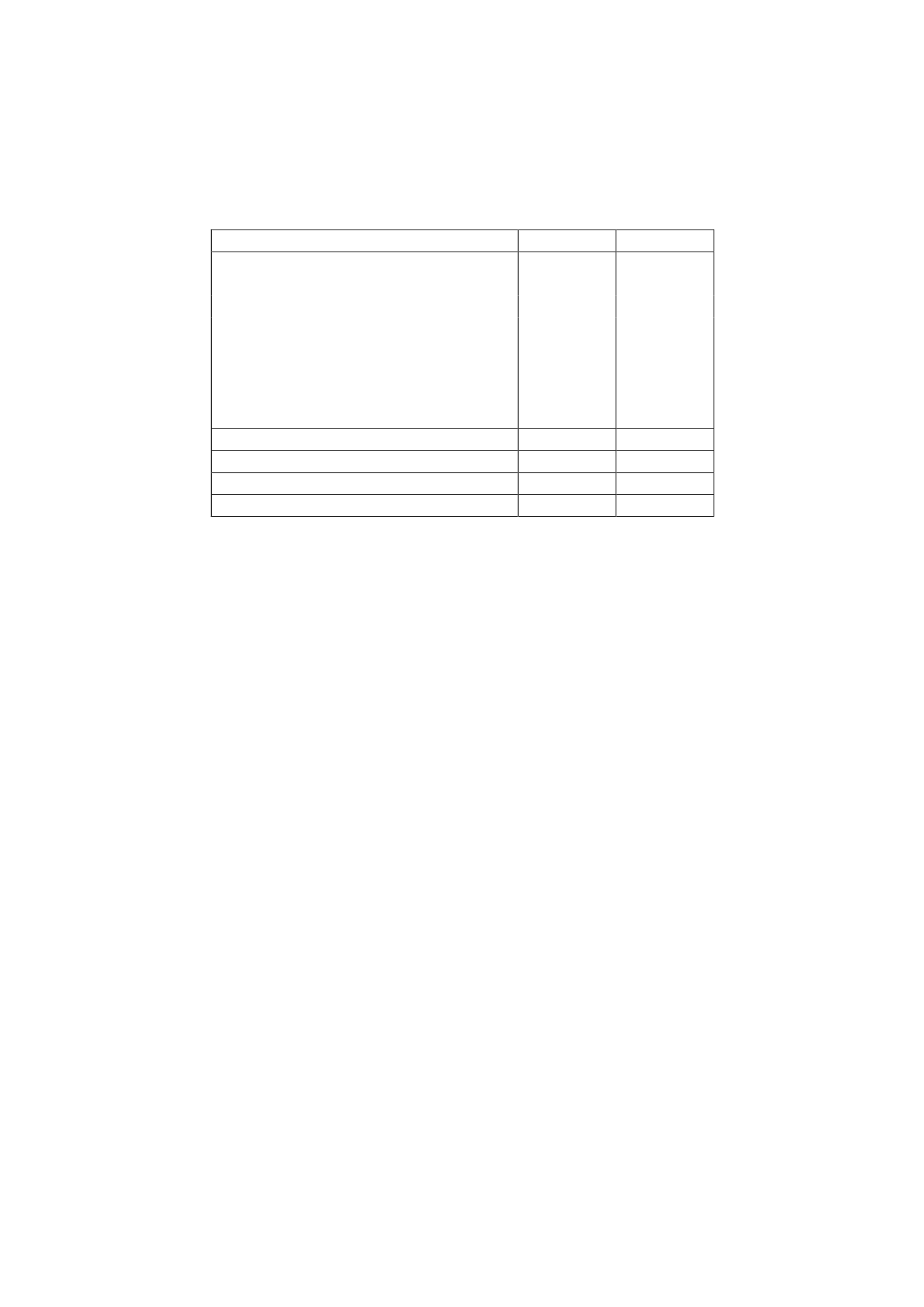

b) Conciliación resultado contable y gasto por Impuesto sobre Sociedades

La conciliación entre el resultado contable y el gasto por impuesto sobre beneficios es la

siguiente:

Miles de euros

2015

2014

Resultado consolidado antes de impuestos

131.547

95.327

Diferencias permanentes

9.570

4.769

BIN´s anteriores al grupo aplicadas en 2015

(9)

(9)

Resultado ajustado

141.108

100.087

Tipo impositivo

28,00%

30,00%

Resultado ajustado por tipo impositivo

39.510

30.026

Deducciones en cuota

(6.520)

(13.158)

Gasto por impuesto del ejercicio

32.990

16.868

Gasto por impuesto diferido

(61)

(1.426)

Ajustes en la imposición sobre el beneficio

(589)

33.233

Total gasto por impuesto

32.340

48.675

Tipo efectivo

24.58%

51,06%

Las diferencias permanentes del ejercicio 2015 se componen principalmente de diferencias

de consolidación negativas (4.124 miles de euros), deterioro de instrumentos de patrimonio

no deducibles (11.036 miles de euros) otros gastos no deducibles (1.956 miles de euros) y

donaciones (703 miles de euros).

Las diferencias negativas de consolidación derivan de resultados por puesta en equivalencia

(2.321 signo positivo), mayor amortización de la marca en NIIF (289 signo positivo) y

diferencias en eliminaciones contables (6.734 signo negativo).

El grupo genera en 2015 deducciones provenientes de la inversión en producción audiovisual

por importe de 15.442 miles de euros. No obstante, las señaladas en el cuadro anterior son

las activadas por el Grupo en el ejercicio 2015, de las cuales, 6.274 miles de euros derivan

de la inversión en producción audiovisual y 246 miles de donaciones a Entidades sin Fines de

Lucro.

En el ejercicio 2014 el grupo realizó ajustes para adecuar el saldo existente del Activo y

pasivo por Impuesto Diferido, originado en su día a un tipo del 30%, al valor de recuperación

del mismo al 25%, basado en las mejores estimaciones de la Sociedad de recuperación de

activos fiscales en ejercicios futuros.

Las diferencias entre la estimación realizada al cierre y la declaración del Impuesto

efectivamente realizada origina diferencias que nos sólo afectan al gasto por impuesto, sino

también al ajuste derivado del cambio de tipo, por importe de 8 y (597) miles de euros,

respectivamente. Estos importes se recogen en el epígrafe “Ajustes en la imposición sobre el

beneficio”.

En el epígrafe “Gasto por impuesto diferido” se refleja el efecto fiscal del pasivo por impuesto

diferido NIIF (ver Nota 21.e).