25

descuento de flujos de caja. En el caso de la marca, el método utilizado ha sido el de ahorro de

royalties, considerando una vida útil de 20 años.

La imputación de los valores razonables de los activos y pasivos adquiridos, en particular de las

marcas y licencias, a fecha de cierre del ejercicio 2012 estaba sujeta a posibles actualizaciones

dentro del plazo de un año desde la fecha de adquisición, tal y como recoge la normativa contable,

con el fin de utilizar, con carácter general, información adicional que haya sido obtenida durante

dicho periodo, y en el caso particular de la Sociedad, la información referente a la sentencia del

Tribunal Supremo de 27 de noviembre de 2012 relativa a la asignación de múltiples digitales de

cobertura estatal. Una vez transcurrido este plazo, y tras una revisión por parte de la Sociedad,

con el informe de un experto independiente, de los valores inicialmente asignados a dichos activos

(utilizando para ello diversas metodologías de valoración comúnmente aceptadas), no se ha

producidomodificación alguna en dichos valores.

Si la combinación de negocios se hubiera producido al inicio del ejercicio 2012, el importe de los

ingresos ordinarios hubiera ascendido a 671.483 miles de euros, y el resultado del ejercicio

hubiera arrojado un valor negativo de 16.249miles de euros.

Una vez llevada a cabo la integración de la fusionada en la fecha de adquisición, y ante la

imposibilidad de extraer la información separada de los ingresos ordinarios y del resultado neto

imputable a la combinación, no se incorpora esta información.

Los Administradores consideran que estas cifras “proforma” representaban una razonable

aproximación a lo que sería el desempeño anual de la nueva entidad fusionada y un punto de

referencia inicial para la comparación de ejercicios futuros. Para determinar estas cifras “proforma”

de ventas y resultados, la Dirección de la Sociedad consideró la depreciación del inmovilizado ya

sobre la base de los valores razonables a la fecha de la combinación y los costes financieros sobre

la base de la situación de deuda que quedó tras la combinación.

Por último, cabe señalar que los honorarios abonados a asesores legales y otros profesionales que

intervinieron en la operación ascendieron a 3.428miles de euros, de los que 2.131miles de euros

corresponden al ejercicio 2012 y se registraron en el epígrafe “Otros gastos de explotación” de la

cuenta de pérdidas y ganancias.

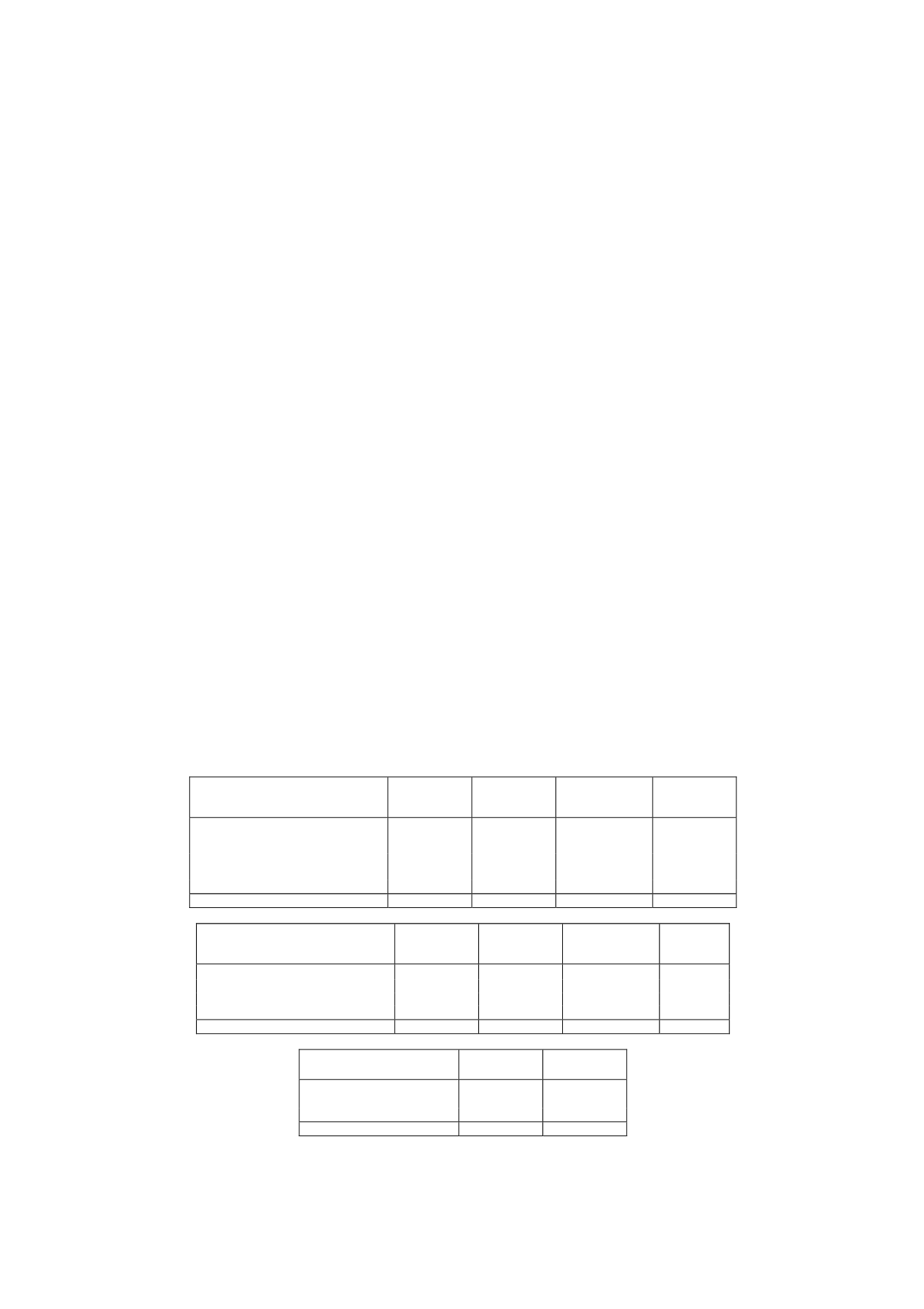

6.- Inmovilizado intangible

El movimiento habido en este epígrafe del balance de situación en los ejercicios 2013 y 2012 ha

sido el siguiente (enmiles de euros):

Coste

Saldo al

01-01-13

Entradas

Aumentos o

disminuciones

por traspasos

Saldo al

31-12-13

Licencia

60.666

-

-

60.666

Marca

15.819

-

-

15.819

Aplicaciones informáticas

33.675

2.583

(368)

35.890

Otro inmovilizado intangible

304

-

-

304

Total coste

110.464

2.583

(368)

112.679

Amortizaciones

Saldo al

01-01-13 Dotaciones

Aumentos o

disminuciones

por traspasos

Saldo al

31-12-13

Marca

(198)

(791)

-

(989)

Aplicaciones informáticas

(27.127)

(2.989)

15 (30.101)

Otro inmovilizado intangible

(304)

-

-

(304)

Total amortización

(27.629)

(3.780)

15 (31.394)

Total inmovilizado

intangible

Saldo al

01-01-13

Saldo al

31-12-13

Coste

110.464

112.679

Amortizaciones

(27.629)

(31.394)

Total neto

82.835

81.285