17

El consumo de los derechos se registra en la cuenta de pérdidas y ganancias dentro del epígrafe

“Consumo de programas y otros” en función del número de emisiones (pases) realizados, de

acuerdo con los porcentajes indicados a continuación, los cuales están establecidos en función del

número de emisiones contratado:

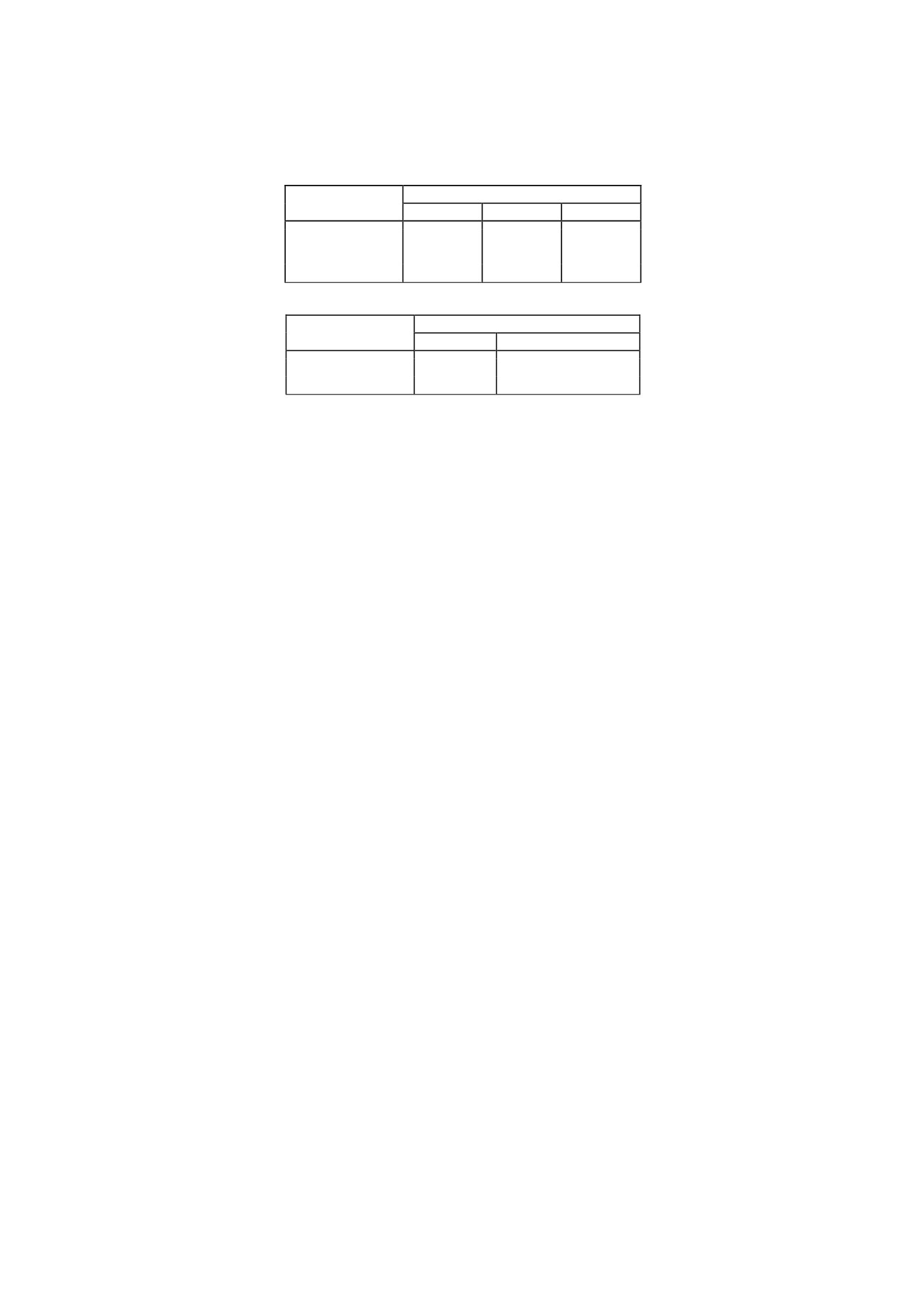

PELÍCULAS

NúmerodeEmisiones Contratado

1

2

3óMás

1ª emisión

100%

50%

50%

2ª emisión

-

50%

30%

3ª emisión

-

-

20%

SERIES

NúmerodeEmisiones Contratado

1

2óMás

1ª emisión

100%

50%

2ª emisión

-

50%

-

Los derechos de retransmisiones se registran a su coste de adquisición. El coste de estos

derechos se registra como gasto en la cuenta de pérdidas y ganancias en el epígrafe “Consumo de

programas y otros” en el momento de la emisión del evento o acontecimiento sobre el que se han

adquirido los derechos.

Material consumible y otros

Los doblajes, bandas sonoras, cabeceras y sintonías de los programas de producción ajena se

registran a su coste de adquisición o de producción. El consumo de los derechos se registra en la

cuenta de pérdidas y ganancias dentro del epígrafe “Consumo de programas y otros” en el

momento de su emisión, con idénticos criterios que los programas de producción ajena.

El resto de existencias se registra a su coste de adquisición y su imputación a resultados se realiza

siguiendo el criterio de consumo efectivo o real en el período en el que se produce.

Provisiones

La Sociedad sigue el criterio de efectuar las oportunas correcciones valorativas para minorar el

valor pendiente de consumo de los programas de producción propia y de los derechos de

programas de producción ajena que estima que no van a ser emitidos. Al vencimiento de los

derechos, las correcciones valorativas constituidas se aplican al cancelar el coste de los citados

derechos.

Clasificación de los programas

Las existencias de programas se clasifican como activo corriente de acuerdo con lo establecido por

el Plan General de Contabilidad en lo referente al ciclo normal del negocio, y la práctica general del

sector en el que opera la Sociedad. Sin embargo, los programas se consumen en varios años

(véase Nota 13).

4.6Transacciones enmoneda extranjera

La moneda funcional utilizada por la Sociedad es el euro. Consecuentemente, las operaciones en

otras divisas distintas del euro se consideran denominadas en moneda extranjera y se registran

según los tipos de cambio vigentes en las fechas de las operaciones.

Al cierre del ejercicio, los activos y pasivos monetarios denominados en moneda extranjera se

convierten aplicando el tipo de cambio en la fecha del balance de situación. Los beneficios o

pérdidas puestos de manifiesto se imputan directamente a la cuenta de pérdidas y ganancias del

ejercicio en que se producen.