39 / 146

39 / 146

33

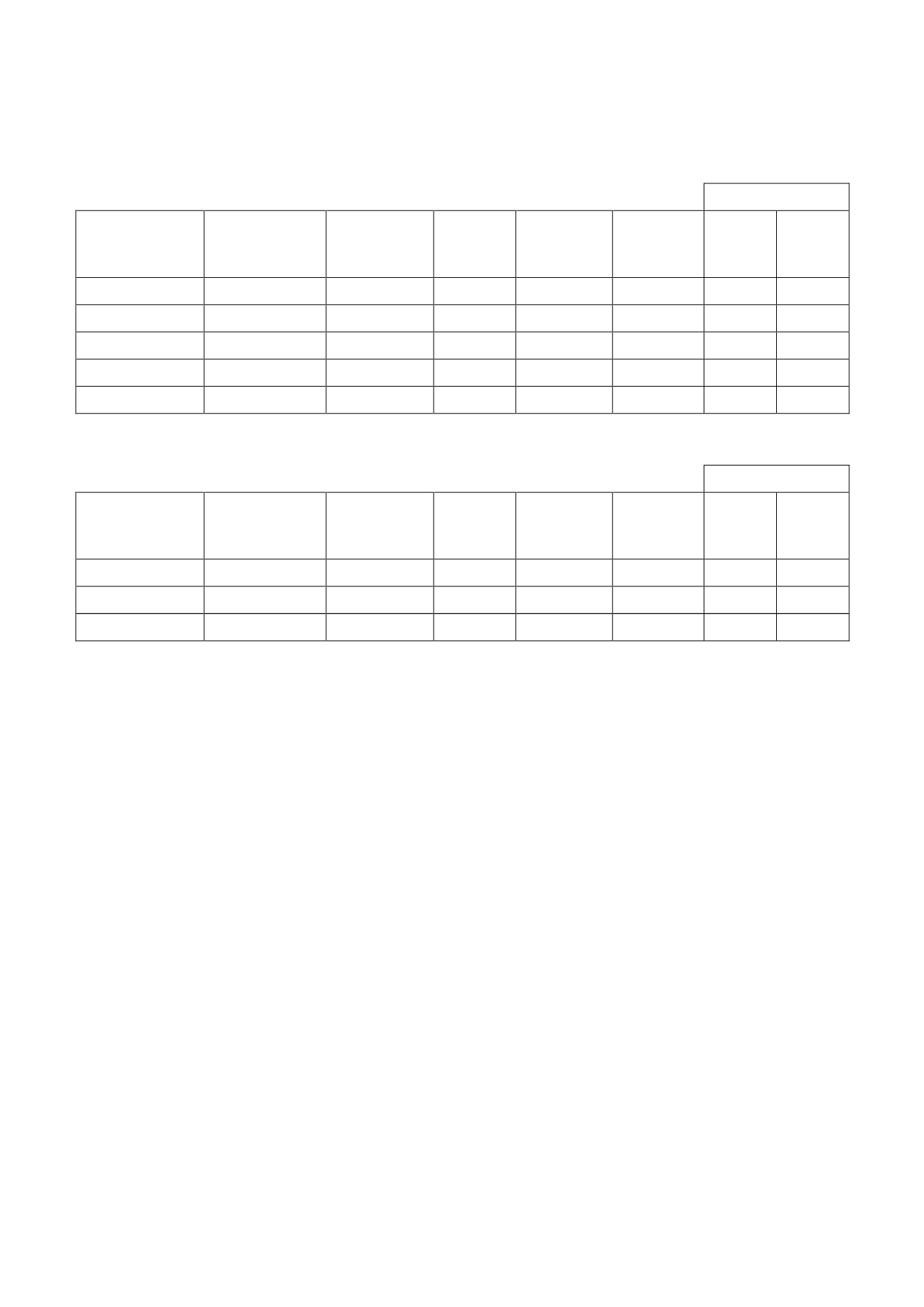

A fecha de cierre de los ejercicios 2015 y 2014, los importes totales de los contratos vivos de

compraventa de divisas a plazo suscritos por la Sociedad, es el siguiente (los plazos reflejan el

momento temporal en que se registrarán las partidas cubiertas y cuando se ajustará el valor en

Patrimonio de los derivados de cobertura como mayor / menor Existencias):

Valor razonable

(miles de euros)

Clasificación

Tipo

Vto

Importe

contratado

(miles de

euros)

Ineficacia

registrada en

resultados

(miles de

euros)

Activo

Pasivo

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2016

126.210

-

13.112

145

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2017

57.383

-

2.482

41

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2018

20.465

-

267

107

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2019

2.002

-

18

17

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2020

398

-

3

-

Los datos a 31 de diciembre de 2014 fueron los siguientes:

Valor razonable

(miles de euros)

Clasificación

Tipo

Vto

Importe

contratado

(miles de

euros)

Ineficacia

registrada en

resultados

(miles de

euros)

Activo

Pasivo

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2015

151.142

-

11.740

8

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2016

72.103

-

3.982

6

Seguros de Cambio

Cobertura de tipo de

cambio

Compra de USD

2017

6.988

-

415

1

A 31 de diciembre de 2015, se estima que el valor razonable de los derivados sobre divisas de la

Sociedad que están diseñados y son eficaces como coberturas de flujos de efectivo corresponde a

15.882 miles de euros de activo financiero y 310 miles de euros de pasivo financiero (16.224 miles

de euros de activo financiero y 15 miles de euros de pasivo financiero a 31 de diciembre de 2014).

Este importe se difiere y registra dentro del patrimonio neto, teniendo en cuenta el efecto fiscal.

El método de valoración consiste en la estimación del valor presente de los flujos futuros que

tendrán lugar bajo los términos contratados por las partes en el instrumento derivado, tomando

como precio de contado el cambio de referencia del Banco Central Europeo del día 31 de diciembre

2015, los puntos swap (oferta/demanda), los tipos de interés existentes en el momento de la

valoración y el riesgo de crédito.

El análisis de sensibilidad de los instrumentos financieros derivados de tipo de cambio muestra que

variaciones de +/-10% en el tipo de cambio a cierre USD/EUR, darían lugar a variaciones de su

valor razonable que oscilan en un rango de +/-14,5 millones de euros para aquellas coberturas

cuyo subyacente se haya vigente a fecha de cierre y variaciones de +/-6,6 millones de euros para

aquellas cuyo subyacente no ha iniciado vigencia y por tanto afectan a patrimonio. Apreciaciones

del tipo de cambio USD/EUR, suponen incrementos de valor positivo en las valoraciones mientras

que depreciaciones de la moneda supondrían aumentos de valor negativo en las valoraciones.

Por lo que respecta al análisis de sensibilidad de proveedores en moneda USD, variaciones de +/-

10% en el tipo de cambio a cierre USD/EUR, supondrían variaciones del valor registrado que

oscilarían en un rango de +/-15,9 millones de euros, quedando ampliamente compensadas por las

variaciones de valor de los instrumentos derivados contratados.

Para el ejercicio 2014, variaciones del +/-10% en el tipo de cambio a cierre hubieran supuesto

variaciones del valor razonable de los instrumentos derivados que oscilarían en un rango de +/-

17,5 millones de euros, y de +/-18,0 en el valor registrado de las cuentas por pagar en dólares.

En el ejercicio 2014, el impacto de las variaciones del valor razonable de los instrumentos

derivados corresponde fundamentalmente a coberturas cuyo subyacente estaba vigente a fecha de

cierre.