12

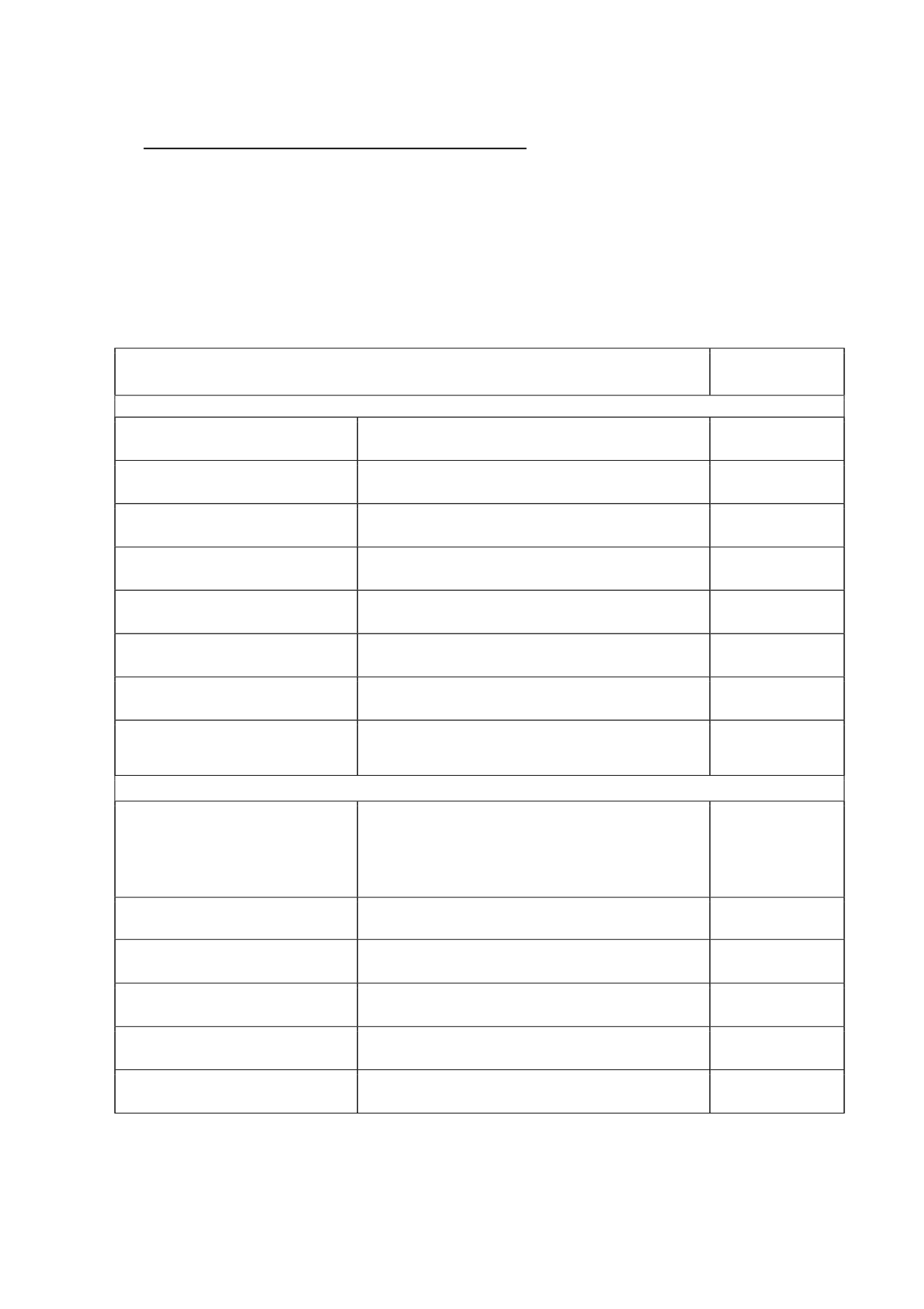

Normas e interpretaciones emitidas no vigentes:

A la fecha de formulación de estas Cuentas Anuales Consolidadas, las siguientes normas e

interpretaciones más significativas que habían sido publicadas por el IASB pero no habían

entrado aún en vigor, bien porque su fecha de efectividad es posterior a la fecha de las

cuentas anuales consolidadas, o bien porque no han sido aún adoptadas por la Unión Europea.

Los Administradores han evaluado los potenciales impactos de la aplicación futura de estas

normas, y consideran que su entrada en vigor no tendrá un efecto significativo en las Cuentas

Anuales.

Nuevas normas,modificaciones e interpretaciones:

Aplicaciónobligatoria

ejercicios iniciados

apartir de:

Aprobadas parauso enUniónEuropea

NIIF 10 Estados financieros consolidados

(publicada enmayo de 2011)

Sustituye los requisitos de consolidación actuales de NIC 27.

Periodos anuales iniciados

a partir del 1 de enero de

2014 (1)

NIIF 11 Acuerdos conjuntos (publicada enmayo

de 2011)

Sustituye a la actual NIC 31 sobre negocios conjuntos.

Periodos anuales iniciados

a partir del 1 de enero de

2014 (1)

NIIF 12 Desgloses sobre participaciones en otras

entidades (publicada enmayo de 2011)

Norma única que establece los desgloses relacionados con

participaciones en dependientes, asociadas, negocios conjuntos y

entidades no consolidadas.

Periodos anuales iniciados

a partir del 1 de enero de

2014 (1)

NIC 27 (Revisada) Estados financieros

individuales (publicada enmayo de 2011)

Se revisa la norma, puesto que tras la emisión de NIIF 10 ahora

únicamente comprenderá los estados financieros separados de una

entidad.

Periodos anuales iniciados

a partir del 1 de enero de

2014 (1)

NIC 28 (Revisada) Inversiones en asociadas y

negocios conjuntos (publicada enmayo de 2011)

Revisión paralela en relación con la emisión de NIIF 11 Acuerdos

conjuntos.

Periodos anuales iniciados

a partir del 1 de enero de

2014 (1)

Reglas de transición: Modificación a NIIF 10, 11 y

12 (publicada en junio de 2012)

Clarificación de las reglas de transición de estas normas.

Períodos anuales iniciados

a partir del 1 de enero de

2014 (1)

Sociedades de inversión: Modificación a NIIF 10,

NIIF 12 y NIC 27 (publicada en octubre de 2012)

Excepción en la consolidación para sociedades dominantes que cumplen

la definición de sociedad de inversión

Períodos anuales iniciados

a partir del 1 de enero de

2014

Modificación de NIC 32 Instrumentos financieros:

Presentación - Compensación de activos con

pasivos financieros (publicada en diciembre de

2011)

Aclaraciones adicionales a las reglas de compensación de activos y

pasivos financieros de NIC 32.

Períodos anuales iniciados

a partir del 1 de enero de

2014

No aprobadas parauso enUniónEuropea

NIIF 9 Instrumentos financieros: Clasificación y

valoración (publicada en noviembre de 2009 y en

octubre de 2010) ymodificación posterior de NIIF

9 y NIIF 7 sobre fecha efectiva y desgloses de

transición (publicada en diciembre de 2011) y

contabilidad de coberturas y otrasmodificaciones

(publicada en noviembre de 2013)

Sustituye a los requisitos de clasificación, valoración de activos y pasivos

financieros y bajas en cuentas y contabilidad de coberturas de NIC 39.

Sin definir (2)

Modificaciones a NIC 36 – Desgloses sobre el

importe recuperable de activos no financieros

(publicada enmayo de 2013)

Clarifica cuando son necesarios determinados desgloses y amplía los

requeridos cuando el valor recuperable está basado en el valor razonable

menos costes de ventas

Períodos anuales iniciados

a partir del 1 de enero de

2014

Modificaciones a NIC 39 - Novación de derivados

y la continuación de la contabilidad de coberturas

(publicada en junio de 2013)

Lasmodificaciones determinan, en qué casos y con qué criterios, la

novación de un derivado no hace necesaria la interrupción de la

contabilidad de coberturas.

Períodos anuales iniciados

a partir del 1 de enero de

2014

Modificación de NIC 19 – Contribuciones de

empleados a planes de prestación definida

(publicada en noviembre de 2013)

Lamodificación se emite para facilitar la posibilidad de deducir estas

contribuciones del coste del servicio en el mismo período en que se

pagan si se cumplen ciertos requisitos

Períodos anuales iniciados

a partir del 1 de julio de

2014

Mejoras a las NIIF Ciclo 2010-2012 y Ciclo 2011-

2013 (publicadas en diciembre de 2013)

Modificacionesmenores de una serie de normas

Períodos anuales iniciados

a partir del 1 de julio de

2014

IFRIC 21 Gravámenes (publicada enmayo de

2013)

Interpretación sobre cuando reconocer un pasivo por tasas o

gravámenes que son condicionales a la participación de la entidad en

una actividad en una fecha especificada.

Períodos anuales iniciados

a partir del 1 de julio de

2014

(1) La Unión Europea retrasó la fecha de aplicación obligatoria en un año. La fecha de aplicación original del IASB es el 1 de enero de 2013.

(2) En noviembre de 2013 el IASB ha eliminado la fecha de aplicación obligatoria de NIIF 9 quedando pendiente el establecimiento de una nueva fecha

hasta que la norma esté completa. La nueva fecha no se espera que sea anterior al 1 de enero de 2017.